Caratteristiche dell'account 51

Il conto 51 della contabilità è incluso nella sezione V "Contanti" del Piano dei conti, approvato con ordinanza del Ministero delle finanze della Federazione Russa del 31 ottobre 2000 n. 94n.

La caratteristica principale del conto 51 è che si tratta di un conto contabile attivo sintetico, che riflette tutte le transazioni che si verificano sui conti di regolamento in rubli dell'organizzazione. Il contabile riflette la ricezione di fondi sull'addebito del conto, la spesa sul prestito. I documenti principali che gli consentono di farlo sono un estratto conto bancario con i documenti allegati. Un'applicazione può essere, ad esempio, un ordine di pagamento o incasso, un assegno, ecc. Il saldo del conto 51 è il saldo del conto corrente dell'organizzazione. L'analisi sul conto 51 viene effettuata per ogni conto corrente aperto dalla società presso istituti di credito.

Il conto 51 corrisponde a molti conti contabili progettati per riflettere le transazioni relative al movimento di fondi. Ad esempio, questo:

- conto 60 - per accordi con fornitori;

- conto 62 - per accordi con acquirenti;

- 70 - per accordi con dipendenti;

- 71 - per accordi con soggetti responsabili e così via.

Se si è verificato un accredito o un addebito errato di fondi sul conto di regolamento dell'organizzazione, quando questo fatto viene rivelato, l'importo errato deve riflettersi nella corrispondenza con il conto 76 (sottoconto "Calcoli sui crediti"). Lista completa i corrispondenti conti sono dati nell'ordinanza n. 94n.

Le organizzazioni non profit e le piccole imprese possono applicare la contabilità semplificata. Possono ampliare notevolmente la suddivisione per account e, di conseguenza, non utilizzarne molti. Tuttavia, ciò non si applica al conto 51 della contabilità. Sarà presente nella contabilità di qualsiasi impresa.

Analisi del conto 51

L'analisi del conto 51, come altri rapporti contabili, può essere eseguita per qualsiasi periodo di tempo. Il rapporto è composto da più colonne.

La prima colonna mostra i conti contabili con i quali corrispondeva il conto 51. La seconda colonna mostra i fondi ricevuti sul conto corrente per il periodo selezionato, in base ai conti contabili per i quali il contabile ha registrato gli importi delle entrate. La terza colonna è simile alla seconda, solo per i fondi addebitati. La riga superiore mostra il saldo, ovvero il saldo di cassa all'inizio del periodo selezionato, la riga inferiore mostra il saldo alla fine del periodo.

Non conosci i tuoi diritti?

Questo rapporto è utile se è necessario conoscere in generale il movimento di fondi nel conto dell'organizzazione e la sua fonte. Ad esempio, che il denaro proveniva dalla controparte, ma non importa da chi esattamente. O che i soldi sono stati spesi per le tasse, ma non è necessario sapere al momento quali nello specifico.

L'analisi del conto è mostrata in figura.

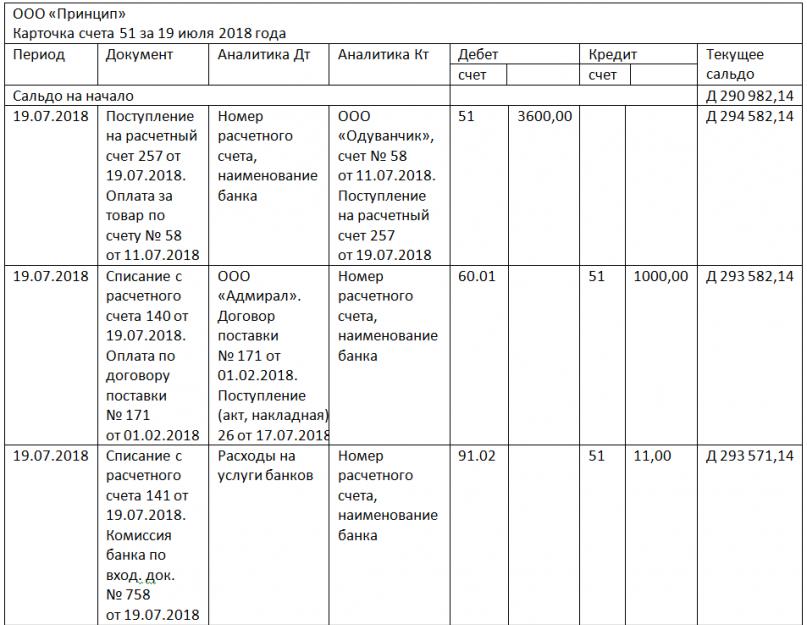

Esempio di carta conto 51

La scheda conto fornisce informazioni complete sul flusso di cassa sul conto 51. Qui, in modo simile all'analisi del conto, ci sono saldi di apertura e chiusura per il periodo e fatturato per il periodo.

Nel rapporto è possibile visualizzare la data dell'operazione sul conto corrente e l'essenza dell'operazione: entrate o uscite. Sono indicati i numeri dei conti corrispondenti, gli importi delle transazioni e il saldo del conto dopo ciascuno di essi. Puoi anche farti un'idea di che tipo di operazione è stata eseguita. Era un trasferimento di tasse, pagamenti per servizi bancari o ricevute dell'acquirente. Nel caso di operazioni con controparti nella carta conto, sono facilmente leggibili i nomi delle controparti e il numero di conti o accordi in base ai quali è stato effettuato il flusso di cassa.

Nella figura è mostrata una carta conto campione 51.

Bilancio del fatturato per il conto 51

L'essenza del report sta nel suo nome: mostra i saldi di apertura e chiusura e i fatturati sul conto per il periodo di tempo selezionato. La relazione ha carattere generalizzato e fornisce informazioni solo sui saldi del conto 51 e sull'importo totale dei fondi ricevuti e prelevati dal conto corrente. Se l'organizzazione ha diversi conti di regolamento, ciascuno di essi verrà evidenziato in una riga separata nel bilancio. Cioè, il numero di righe nel bilancio è uguale al numero di conti di regolamento dell'organizzazione. Le entrate e le spese per ciascuna di esse, rispettivamente, saranno indicate su una riga separata. Ma il fatturato di tutti i conti di regolamento può essere visto in totale nella linea di fondo.

Come appare il bilancio del conto 51 può essere visto nella nostra figura.

***

Il conto 51 è uno dei conti contabili più utilizzati, pertanto è importante che ogni contabile sia in grado di effettuare correttamente le registrazioni in corrispondenza con esso. Allo stesso tempo, è molto facile da usare, essendo un account attivo, e i rapporti contabili su di esso forniscono un'ampia quota di informazioni sul movimento delle finanze nell'impresa.

- (conto) 1. Un documento attestante il debito di una persona verso un'altra; fattura. Una persona che fornisce servizi professionali o vende beni può fatturare al proprio cliente o acquirente; procuratore legale, vendita per conto di ... ... Vocabolario finanziario

dai un'occhiata- prendere in considerazione, inventare sul conto di qualcun altro, non ci sono soldi nel conto, vivere sul conto di qualcun altro, tenerne conto, sul conto di qualcun altro, sul conto di qualcun altro, non per conto, conti finali, conti finali, prendere le parole nel proprio conto, per camminare sul conto di qualcun altro, per ridurre ... ... Dizionario dei sinonimi

Conto capitale- (conto capitale) 1. Conto (conto), che registra gli investimenti di capitale in terreni, edifici, strutture, macchinari e attrezzature, ecc. 2. Spesa preventivata per voci importanti, in particolare nei piani finanziari del settore pubblico... Vocabolario finanziario

Dai un'occhiata- (conto) 1. Un documento attestante il debito di una persona verso un'altra; fattura. Una persona che fornisce servizi professionali o vende beni può fatturare al proprio cliente o acquirente; procuratore legale, vendita per conto di ... ... Glossario dei termini commerciali

Punteggio tuo- (conto vostro) Un conto bancario estero in una banca britannica, che di solito è detenuto in sterline. confronta: conto nostro. Finanza. Dizionario. 2a ed. Mosca: INFRA M, casa editrice Ves Mir. Brian Butler, Brian Johnson... Vocabolario finanziario

CONTO DI DEPOSITO NOSTRO- un conto deposito analitico attivo aperto sul conto del depositario del domicilio. Questo conto è destinato alla contabilizzazione di titoli depositati o per la contabilizzazione presso il depositario del domicilio, o titoli detenuti presso il cancelliere il ... ... Enciclopedia giuridica

Conto contabile 20 Produzione principale Glossario dei termini commerciali

Conto Vostro- (conto vostro) Un conto bancario estero in una banca britannica, che di solito è detenuto in sterline. confronta: conto nostro. Affare. Dizionario. Mosca: INFRA M, casa editrice Ves Mir. Graham Bets, Barry Brindley, S. Williams ... Glossario dei termini commerciali

FATTURA- fattura emessa dal venditore a nome dell'acquirente e attestante l'effettiva consegna di beni o servizi e il loro costo. Rilasciato dopo l'accettazione finale della merce da parte dell'acquirente. Contiene i dettagli della transazione di vendita, compreso il volume (quantità… … Grande dizionario di contabilità

CONTO(A), SEGNALAZIONE- (account(i)) Report sulle attività (operazioni) per un certo periodo. Responsabilità significa l'obbligo di preparare e presentare i seguenti rapporti: gli amministratori delle società sono responsabili nei confronti degli azionisti e i ministri britannici sono responsabili delle attività ... ... Dizionario economico

CONTO CONTABILE 20 "PRODUZIONE PRINCIPALE"- un resoconto volto a riassumere le informazioni sui costi della produzione principale, cioè la produzione, i prodotti (lavori, servizi) che hanno costituito lo scopo di creare questa impresa. In particolare, questo conto viene utilizzato per registrare i costi: ... ... Glossario dei termini commerciali

Il conto 51 della contabilità è un conto attivo "Conti di regolamento", perché i fondi non monetari, la risorsa più mobile dell'organizzazione, si trovano all'inizio della sezione "Contanti" del piano dei conti. Questo conto riassume le informazioni sulla disponibilità e sul movimento di fondi nella valuta della Federazione Russa sui conti di regolamento di un'impresa che potrebbe avere diversi conti aperti con istituti di credito.

Gli aspetti principali della contabilizzazione di 51 conti "Conti di regolamento":

- Le transazioni si riflettono sulla base delle dichiarazioni dell'ente creditizio in combinazione con i documenti di regolamento monetario su di esse;

- La ricezione sul conto corrente dell'impresa si riflette nell'addebito e nella cancellazione - sul credito.

- Il saldo del conto mostra il saldo dei fondi nel conto corrente:

Quando si controllano gli estratti conto di un ente creditizio, è possibile riscontrare importi erroneamente attribuiti all'addebito o al credito del conto 51 della contabilità. Si riflettono sul conto 76 "Transazioni con vari debitori e creditori", sottoconto "Transazioni su crediti".

Ogni operazione sulla movimentazione di fondi sul conto corrente deve essere redatta con un documento primario: un assegno, un ordine di pagamento, un ordine di incasso, un avviso per un contributo in denaro, e la corrispondente registrazione contabile:

Importante! In caso di debiti fiscali scaduti, il Servizio fiscale federale può emettere un requisito di pagamento all'organizzazione, che la banca soddisferà in primo luogo senza la partecipazione del debitore.

Messaggi tipici ed esempi di operazioni

La corrispondenza dei conti sul conto 51 "Conti di regolamento" è presentata nella tabella:

Ricevi gratuitamente 267 videolezioni 1C:

| Conto Dt | Conto Kt | Descrizione dell'operazione |

| 51 | 57 | Contanti "in arrivo" ricevuti sul conto |

| 51 | 58/66,67 | Rimborso del prestito/ricevuta concesso a spese del prestito preso e di altri prestiti |

| 51 | 86 | Ricezione di fondi sul conto del finanziamento mirato, da altre organizzazioni e persone, il bilancio |

| 51 | 91 | Entrate di vendita |

| 81 | 51 | Rimborso di una quota (azioni proprie) dai partecipanti |

| 84 | 51 | Pagamento per eventi (per decisione dei fondatori) |

| 99 | 51 | Copertura delle spese non rimborsabili relative a emergenze e calamità naturali |

Esempio 1. Registrazioni all'apertura di un conto corrente

Diciamo che Leto LLC ha un conto bancario principale. Presto, inoltre, Leto LLC aprì un conto di carta aziendale, sul quale venivano accreditati fondi dal conto corrente. Trattenuta anche la commissione bancaria di apertura. Ricarica il conto principale. Tutte le transazioni sono state effettuate nella valuta della Federazione Russa.

Tabella - Registrazioni su 51 conti all'apertura di un conto:

Esempio 2. Transazioni di deposito per 51 conti

Supponiamo che Autumn LLC abbia trasferito 2.000.000 di rubli al deposito. al 10,5% annuo (interesse composto) per un anno. Allo stesso tempo, 50.000,00 rubli. prelevati dal conto corrente per spese aziendali mirate.

Tabella di registrazione - Operazioni di deposito:

| Conto Dt | Conto Kt | Importo della pubblicazione, strofinare. | Descrizione del cablaggio | Una base di documenti |

| 55.03 | 51 | 2 000 000 | I fondi vengono trasferiti al deposito | Ordine di pagamento |

| 76 | 55.03 | 21 000 | Interessi maturati sul deposito | Informazioni contabili |

| 51 | 55.03 | 21 000 | Gli interessi sul deposito vengono accreditati sul conto corrente | estratto conto bancario |

| 51 | 55.03 | 2 000 000 | Rimborso dei fondi trasferiti al deposito | estratto conto bancario |

| 50 | 51 | 50 000 | Prelievo di fondi dal conto corrente | estratto conto bancario |

Esempio 3. Registrazioni su 51 conti quando si paga con una cambiale

Diciamo che Autumn LLC ha acquistato beni per un totale di 114.550 rubli. A titolo di pagamento è stata emessa una cambiale senza interessi al fornitore. Pagato dopo due mesi.

Tabella - Transazioni di pagamento cambiali:

Analisi di 51 conti e scheda conto

La contabilità analitica per 51 conti "Conti di regolamento" nel programma di contabilità 1C viene eseguita utilizzando report standard per ciascuno:

- Sottoconto, ovvero per ogni conto di regolamento dell'organizzazione, utilizzando il rapporto di bilancio;

- Ricezione e cancellazione di fondi utilizzando il rapporto della carta del conto.

Per la gestione operativa delle finanze, il saldo del conto viene monitorato quotidianamente.

Conto 51 "Conto di regolamento" viene utilizzato presso le imprese di tutte le forme di proprietà. È progettato per riflettere lo stato dei conti della società aperti con istituti finanziari. Il numero di conti correnti non è limitato, il numero di istituti bancari per la custodia di fondi non monetari per le persone giuridiche non è limitato dalla legge.

Caratteristiche del conto 51 "Conto di regolamento"

Dopo aver aperto un conto bancario e depositato il primo importo, inizia il movimento sul conto. 51. I fondi ricevuti su di esso formeranno fatturati di debito e la spesa si riflette nel movimento a credito.

Punteggio 51: attivo o passivo?

Attivo, ovvero i saldi di apertura e chiusura su di esso possono essere solo addebitati. Poiché il conto 51 è attivo, i suoi risultati si rifletteranno nel saldo patrimoniale dell'impresa.

La valuta delle transazioni commerciali effettuate su questo conto deve essere solo in rubli. Conto 51 "Conto di regolamento" prevede la fissazione del movimento di fondi dell'impresa con la disponibilità obbligatoria della documentazione che conferma ogni movimento di denaro. Tali documenti possono essere:

- Estratti conto per ogni conto aperto. 51 conto contabile è un conto sintetico, pertanto è consigliabile aprire dei sottoconti su di esso per riflettere il movimento separatamente per ogni struttura finanziaria e per ogni conto aperto.

- Ordini di pagamento in uscita o reclami sulla base dei quali sono state eseguite transazioni di addebito. Il credito sul conto 51 riflette non solo i trasferimenti di denaro tra strutture bancarie, ma anche i prelievi di contanti. In questo caso, la base sarà il check stub.

- L'addebito 51 del conto mostra la ricevuta quando i rappresentanti dell'impresa effettuano gli importi dei proventi. Questo fatto è registrato in un ordine bancario.

- 51 conti nel reparto contabilità vengono addebitati al ricevimento di fondi da acquirenti e altre categorie di debitori. Motivo: una copia dell'ordine di pagamento in entrata dalla controparte.

Conto 51 in contabilità: registrazioni

I flussi di cassa rappresentano le registrazioni su 51 conti - tabella:

|

Con addebito |

In prestito |

transazione d'affari |

|

Accredito sul conto corrente di fondi che erano "in transito" |

||

|

Rimborso di fondi presi in prestito o ricezione di denaro tramite un prestito |

||

|

Ricezione di denaro sotto forma di finanziamento mirato |

||

|

L'importo del ricavato viene accreditato sul conto 51 |

||

|

I contanti del registratore di cassa vengono depositati sul conto bancario |

||

|

Trasferimento di interessi sul deposito, restituzione del deposito |

||

|

Registrazioni su 51 conti che riflettono gli importi ricevuti da fornitori, altri debitori, acquirenti |

La caratteristica del conto 51 prevede la spesa di fondi per un prestito in corrispondenza dell'addebito di tali conti:

- 50 - quando si preleva denaro alla cassa;

- 55.03 - quando si accreditano fondi su un deposito;

- 99 in caso di copertura di spese non rimborsabili per emergenze;

- 60.03 - riflesso della procedura di pagamento delle bollette;

- , 76 - trasferimento di fondi a controparti;

- con il conto 66, le registrazioni sul conto 51 “Conto di regolamento” vengono utilizzate per completare la procedura di rimborso di un prestito e degli interessi su di esso;

- 70 - trasferimento di salari al personale;

- 75 - effettuare pagamenti a favore dei fondatori.

Analisi del conto 51

La contabilità analitica richiede una decodifica di fatturati e saldi nel contesto delle strutture bancarie per ciascuno dei conti di regolamento in esse aperti. Di solito, nei programmi di contabilità, la contabilità analitica sul conto 51 viene eseguita utilizzando due strumenti:

- carta di conto;

Con il loro aiuto, puoi controllare quotidianamente il movimento di denaro e implementare le funzioni della dismissione operativa di attività finanziarie nell'ambito del bilancio finale. L'analisi del conto 51 è un esempio della corretta formazione del saldo al termine di un periodo di qualsiasi durata. La sequenza di azioni durante il calcolo del saldo prevede l'aggiunta del saldo di apertura con i fatturati del debito e quindi la sottrazione del volume totale dei movimenti del credito in un determinato periodo di tempo.

Conti OSV 51: questo è il saldo del conto sintetico, visualizzato alla fine del mese. Presuppone la presenza di un saldo iniziale e finale, un totale a debito e un giro di credito. L'OSV sul conto 51 può essere formato nel contesto dei sottoconti.

Quando viene eseguita l'analisi finale del conto 51, la metodologia del campione implica il rispetto di diverse condizioni:

- i fatturati e i saldi contabili formati nella contabilità dell'impresa devono corrispondere ai dati degli estratti conto bancari;

- la regola della partita doppia garantisce l'uguaglianza degli importi delle transazioni di debito e di credito, le registrazioni corrette su 51 conti e altri conti costituiscono la base per la compilazione del bilancio;

- SALE sul conto 51 dovrebbe garantire la presenza di una componente informativa inserendo le informazioni sul numero di conto con la sua decodifica, i saldi all'inizio e alla fine del periodo in esame, elencando tutti i fatturati.

Il foglio di fatturato per l'account 51 per l'affidabilità della riflessione dei dati nella contabilità deve essere generato quotidianamente. Per condurre una riconciliazione operativa con più banche, è meglio se il bilancio del conto 51 viene creato separatamente per ciascuna struttura.

Per riflettere tutti i tipi di transazioni con conti di regolamento, le imprese mantengono un ordine di giornale sul conto 51. Le istituzioni industriali utilizzano il modulo n. 2, società di costruzioni - n. 2-s, aziende specializzate in vendite e forniture - n. 2-sn. È destinato alla fissazione cronologica della rotazione del credito sui conti di regolamento in corrispondenza con altri conti.

Estratto conto 2 sul conto 51, il modulo scaricabile da Internet, contiene le registrazioni finali dei conti bancari e corrispondenti a partire dall'inizio e dalla fine del mese. Riflette ogni corrispondenza del conto 51 in addebito con un credito di altri conti, tenendo conto della cronologia degli eventi.

E avere un equilibrio indipendente.

Il contante gratuito in valuta estera viene mantenuto sul conto corrente Federazione Russa. I conti di regolamento vengono utilizzati anche per effettuare insediamenti con il budget, i fornitori, gli acquirenti e altri. L'emissione e il trasferimento di fondi da questo conto vengono effettuati dalla banca, di norma, sulla base di un ordine del titolare del conto (organizzazione) o con il suo consenso (accettazione). Tuttavia, in alcuni casi, la banca cancella importi dal conto corrente senza il consenso del suo proprietario.

I pagamenti dal conto corrente vengono effettuati secondo l'ordine di priorità del calendario. Le operazioni sul conto di regolamento sono costituite dai seguenti documenti. Un avviso per un contributo in contanti viene emesso quando il denaro viene depositato dalla cassa sul conto corrente. assegno in contanti serve come ordine dell'organizzazione alla banca di emettere dal conto corrente l'importo in contanti indicato nell'assegno. L'assegno di liquidazione viene utilizzato per trasferire fondi dal conto di regolamento del pagatore al conto di regolamento del destinatario. L'ordine di pagamento ha lo stesso scopo. Una richiesta di pagamento, a differenza di un assegno di regolamento e di un ordine di pagamento, viene emessa dal destinatario dei fondi (fornitore). È destinato ai pagamenti di prodotti, opere e servizi.

L'organizzazione riceve periodicamente dalla banca estratto conto, contenente le operazioni effettuate, i fatturati ei saldi. La dichiarazione è accompagnata da documenti di regolamento monetario, in base ai quali sono state effettuate operazioni sul conto corrente. Sulla base di estratti, i registri sono tenuti sui conti di regolamento.

La contabilità analitica per 51 "Conti di regolamento" deve essere tenuta per ciascun conto di regolamento.

La contabilità sintetica delle transazioni sui conti di regolamento è gestita dal reparto contabilità dell'organizzazione sul conto attivo 51 "Conti di regolamento". I fatturati sull'accredito di questi conti sono registrati sulla base degli estratti conto nell'ordine del giornale n. 2 e sull'addebito - nell'estratto conto n. 2. Gli importi con i corrispondenti conti corrispondenti di ciascun estratto vengono sommati e registrato nell'ordine del giornale e nella dichiarazione dei risultati. Il saldo a debito del conto 51 indica la disponibilità di fondi sul conto corrente all'inizio del mese, il fatturato a debito significa un aumento, cioè la ricezione di fondi, e per un prestito, una diminuzione, cioè la scrittura -fuori fondi.

L'addebito sul conto 51 "Conti di regolamento" riflette le seguenti operazioni principali:

1. Consegna di contanti su conti bancari:- accredito sul conto 50 "Cassiere".

- addebito sul conto 51 "Conti di regolamento",

- accredito sul conto 62 "Transazioni con acquirenti e clienti",

- credito sul conto 90-1 "Entrate".

- addebito sul conto 51 "Conti di regolamento",

- addebito sul conto 51 "Conti di regolamento",

- credito di conto 66 "Regolamenti su crediti e prestiti a breve termine",

credito di conto 67 "Regolamenti su crediti e prestiti a lungo termine".

- addebito sul conto 51 "Conto di regolamento",

- accredito sul conto 55 "Conti bancari speciali".

- addebito sul conto 51 "Conti di regolamento",

- credito sul conto 91-1 "Altre entrate".

- addebito sul conto 51 "Conti di regolamento",

- credito di conto 76 "Transazioni con debitori e creditori diversi".

- addebito sul conto 51 "Conti di regolamento",

- credito sul conto 76-2 "Calcoli sui crediti".

Sull'accredito del conto attivo 51 "Conti di regolamento" si registrano le seguenti operazioni principali:

1. Contanti ricevuti in cassa dal conto corrente:- conto di addebito 50 "Cassiere",

- addebito sul conto 60 "Transazioni con fornitori e appaltatori",

- accredito sul conto 51 "Conti di regolamento".

- addebito sul conto 68 "Calcoli su imposte e tasse",

- accredito sul conto 51 "Conti di regolamento".

- addebito sul conto 91-2 "Altre spese",

- accredito sul conto 51 "Conti di regolamento".

- accredito sul conto 51 "Conti di regolamento".

- addebito sul conto 66 "Regolamenti su crediti e prestiti a breve termine",

- addebito sul conto 67 "Regolamenti su prestiti e prestiti a lungo termine",

- accredito sul conto 51 "Conti di regolamento".

- addebito sul conto 69 "Calcoli per le assicurazioni sociali e la sicurezza",

- accredito sul conto 51 "Conti di regolamento".

- addebito sul conto 58 "Investimenti finanziari",

- accredito sul conto 51 "Conti di regolamento".

- addebito sul conto 76 "Transazioni con debitori e creditori diversi",

- accredito sul conto 51 "Conti di regolamento".

Oltre ai conti di regolamento, le organizzazioni possono avere altri conti bancari: 52 "Conti in valuta", 55 "Conti speciali nelle banche".

Tutti questi conti. La contabilizzazione delle transazioni su di essi è simile alla contabilizzazione delle transazioni sui conti correnti. Contabilità analitica per il conto 52 "Conti di valuta" deve essere tenuta per ogni conto aperto per mantenere fondi in valuta estera. E sul conto 55, è necessario garantire la ricezione di dati sul movimento di fondi in lettere di credito, depositi, assegni, ecc.