Charakterystyka konta 51

Konto 51 rachunkowości znajduje się w sekcji V „Gotówka” Planu kont, zatwierdzonego rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 31 października 2000 r. Nr 94n.

Główną cechą konta 51 jest to, że jest to syntetyczne aktywne konto księgowe, które odzwierciedla wszystkie transakcje zachodzące na rachunkach rozliczeniowych organizacji w rublach. Księgowy odzwierciedla otrzymanie środków z obciążenia rachunku, wydatek - na pożyczkę. Podstawowymi dokumentami, które mu na to pozwalają, są wyciągi bankowe z dołączonymi do niego dokumentami. Wnioskiem może być na przykład polecenie zapłaty lub inkasa, czek itp. Saldo na koncie 51 to saldo pieniędzy na rachunku bieżącym organizacji. Analiza konta 51 jest przeprowadzana dla każdego rachunku bieżącego otwartego przez firmę w instytucjach kredytowych.

Konto 51 odpowiada wielu rachunkom księgowym zaprojektowanym w celu odzwierciedlenia transakcji związanych z przepływem środków. Na przykład to:

- konto 60 - do rozliczeń z dostawcami;

- konto 62 - do rozliczeń z kupującymi;

- 70 - do rozliczeń z pracownikami;

- 71 - do rozliczeń z osobami odpowiedzialnymi i tak dalej.

Jeśli nastąpiło błędne uznanie lub obciążenie rachunku rozliczeniowego organizacji, to po ujawnieniu tego faktu błędną kwotę należy odzwierciedlić w korespondencji z rachunkiem 76 (subkonto „Obliczenia dotyczące roszczeń”). Pełna lista odpowiednie rachunki podane są w kolejności nr 94n.

Firmy non-profit i małe firmy mogą stosować uproszczoną księgowość. Mogą znacznie powiększyć podział na rachunki i w związku z tym nie korzystać z wielu z nich. Nie dotyczy to jednak konta 51 rachunkowości. Będzie obecny w księgowości każdego przedsiębiorstwa.

Analiza konta 51

Analiza konta 51, podobnie jak inne raporty księgowe, może być wykonana dla dowolnego okresu czasu. Raport składa się z kilku kolumn.

Pierwsza kolumna pokazuje rachunki księgowe, z którymi korespondowało konto 51. Druga kolumna pokazuje środki otrzymane na rachunku bieżącym za wybrany okres, zgodnie z rachunkami księgowymi, dla których księgowy zaksięgował kwoty przychodów. Trzecia kolumna jest podobna do drugiej - tylko dla środków obciążanych. Górna linia pokazuje saldo, czyli saldo gotówki na początku wybranego okresu, dolna linia pokazuje saldo na koniec okresu.

Nie znasz swoich praw?

Ten raport jest przydatny, jeśli chcesz ogólnie dowiedzieć się o przepływie środków na koncie organizacji i jego źródle. Na przykład, że pieniądze pochodziły od kontrahenta, ale nie ma znaczenia od kogo. Albo, że pieniądze zostały wydane na podatki, ale nie trzeba w tej chwili wiedzieć, które konkretnie.

Analiza konta została przedstawiona na rysunku.

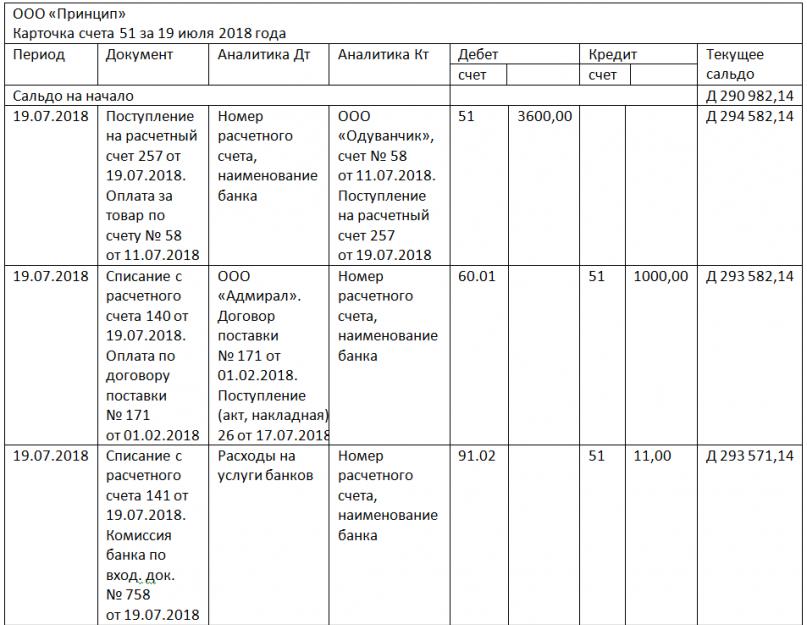

Przykładowa karta konta 51

Karta konta dostarcza pełnej informacji o przepływie środków na koncie 51. Tutaj, podobnie jak w przypadku analizy konta, znajdują się salda otwarcia i zamknięcia za okres oraz obroty za okres.

W raporcie możesz zobaczyć datę operacji na rachunku bieżącym oraz istotę operacji - przychód lub wydatek. Wskazane są numery odpowiednich rachunków, kwoty transakcji i saldo rachunku po każdym z nich. Możesz również zorientować się, jaki rodzaj operacji został wykonany. Był to przelew podatku, zapłata za usługi bankowe lub paragony od kupującego. W przypadku transakcji z kontrahentami na karcie rachunku łatwo czytelne są nazwy kontrahentów oraz numery rachunków lub umów, na podstawie których dokonano przepływu środków pieniężnych.

Przykładowa karta konta 51 jest pokazana na figurze.

Bilans obrotów na koncie 51

Istota raportu tkwi w jego nazwie: wyświetla on salda otwarcia i zamknięcia oraz obroty na rachunku za wybrany okres czasu. Raport ma charakter uogólniony i zawiera jedynie informacje o saldach rachunku 51 oraz łącznej kwocie otrzymanych i wypłaconych środków z rachunku bieżącego. Jeśli organizacja ma kilka kont rozliczeniowych, każde z nich zostanie wyróżnione w osobnym wierszu w bilansie. Oznacza to, że liczba wierszy w bilansie jest równa liczbie kont rozliczeniowych organizacji. Dochód i wydatek dla każdego z nich, odpowiednio, zostaną wskazane w osobnym wierszu. Ale obroty na wszystkich rachunkach rozliczeniowych widać w sumie w dolnej linii.

Jak wygląda bilans konta 51, widać na naszym rysunku.

***

Konto 51 to jedno z najczęściej wykorzystywanych kont księgowych, dlatego ważne jest, aby każdy księgowy potrafił poprawnie dokonywać zapisów w korespondencji z nim. Jednocześnie jest bardzo prosty w obsłudze, będąc aktywnym kontem, a raporty księgowe na nim dostarczają dużej ilości informacji o ruchu finansów w przedsiębiorstwie.

- (rachunek) 1. Dokument potwierdzający dług jednej osoby wobec drugiej; faktura. Osoba świadcząca profesjonalne usługi lub sprzedająca towary może obciążyć klienta lub kupującego; radca prawny, sprzedający w imieniu ... ... Słownictwo finansowe

sprawdzać- uwzględniaj, wymyślaj na cudze konto, nie ma pieniędzy na koncie, żyj na cudze konto, weź to pod uwagę, na cudze konto, na cudze konto, nie do konta, końcowe konta, końcowe konta, brać słowa na swoje konto, chodzić po cudzym koncie, zmniejszać ... ... Słownik synonimów

Konto kapitałowe- (rachunek kapitałowy) 1. Rachunek (rachunek), na którym ewidencjonuje się inwestycje kapitałowe w grunty, budynki, budowle, maszyny i urządzenia itp. 2. Wydatki w budżecie według głównych pozycji, zwłaszcza w planach finansowych sektora publicznego… Słownictwo finansowe

Sprawdzać- (rachunek) 1. Dokument potwierdzający dług jednej osoby wobec drugiej; faktura. Osoba świadcząca profesjonalne usługi lub sprzedająca towary może obciążyć klienta lub kupującego; radca prawny, sprzedający w imieniu ... ... Słowniczek pojęć biznesowych

Wynik Vostro- (konto Vostro) Zagraniczne konto bankowe w brytyjskim banku, zwykle prowadzone w funtach szterlingach. porównaj: konto nostro. Finanse. Słownik. 2. wyd. Moskwa: INFRA M, Wydawnictwo Ves Mir. Brian Butler, Brian Johnson ... Słownictwo finansowe

KONTO WPŁATY NOSTRO- aktywny analityczny rachunek depo otwarty w rachunku depozytariusza domicylu. Rachunek ten jest przeznaczony do księgowania papierów wartościowych umieszczonych w depozycie lub do księgowania u depozytariusza miejsca zamieszkania lub papierów wartościowych przechowywanych u rejestratora w dniu ... ... Encyklopedia prawna

Konto księgowe 20 Główna produkcja Słowniczek pojęć biznesowych

Konto Vostro- (konto Vostro) Zagraniczne konto bankowe w brytyjskim banku, zwykle prowadzone w funtach szterlingach. porównaj: konto nostro. Biznes. Słownik. Moskwa: INFRA M, Wydawnictwo Ves Mir. Graham Bets, Barry Brindley, S. Williams... Słowniczek pojęć biznesowych

FAKTURA- faktura wystawiona przez sprzedawcę w imieniu kupującego i poświadczająca faktyczną dostawę towarów lub usług oraz ich koszt. Wydawane po ostatecznym odbiorze towaru przez kupującego. Zawiera szczegóły transakcji sprzedaży, w tym wielkość (ilość… … Duży słownik księgowy

KONTO(A), SPRAWOZDAWCZOŚĆ- (konto(a)) Sprawozdanie z działalności (operacji) za pewien okres. Odpowiedzialność oznacza obowiązek przygotowania i złożenia następujących raportów: dyrektorzy spółek odpowiadają przed akcjonariuszami, a brytyjscy ministrowie odpowiadają za działania…… Słownik ekonomiczny

KONTO KSIĘGOWE 20 „PRODUKCJA GŁÓWNA”- konto przeznaczone do podsumowania informacji o kosztach głównej produkcji, czyli produkcji, której produkty (roboty, usługi) były celem stworzenia tego przedsiębiorstwa. W szczególności konto to służy do ewidencji kosztów: ... ... Słowniczek pojęć biznesowych

Konto 51 rachunkowości jest aktywnym kontem „Rachunki rozliczeniowe”, ponieważ środki bezgotówkowe - najbardziej mobilny aktyw organizacji, znajdują się na początku sekcji „Gotówka” planu kont. To konto podsumowuje informacje o dostępności i przepływie środków w walucie Federacji Rosyjskiej na rachunkach rozliczeniowych przedsiębiorstwa, które może mieć kilka takich rachunków otwartych w instytucjach kredytowych.

Główne aspekty rozliczania 51 rachunków „Rachunki rozliczeniowe”:

- Transakcje są odzwierciedlane na podstawie wyciągów z instytucji kredytowej w połączeniu z dokumentami rozliczeń pieniężnych na nich;

- Wpływ na rachunek bieżący przedsiębiorstwa znajduje odzwierciedlenie w debecie, a odpis - na kredyt.

- Saldo rachunku pokazuje stan środków na rachunku bieżącym:

Podczas sprawdzania wyciągów instytucji kredytowej można znaleźć kwoty, które są błędnie przypisane do rachunku debetowego lub kredytowego 51 rachunkowości. Są one odzwierciedlone na koncie 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”, subkonto „Rozliczenia dotyczące roszczeń”.

Każda operacja dotycząca przepływu środków na rachunku bieżącym musi być sporządzona z podstawowym dokumentem: czekiem, poleceniem zapłaty, poleceniem pobrania, zawiadomieniem o wpłacie gotówkowej i odpowiednim zapisem księgowym:

Ważny! W przypadku zaległych długów podatkowych Federalna Służba Podatkowa może wystawić organizacji wezwanie do zapłaty, które bank wypełni w pierwszej kolejności bez udziału dłużnika.

Typowe wpisy i przykłady operacji

Korespondencję rachunków na koncie 51 „Rachunki rozliczeniowe” przedstawia tabela:

Uzyskaj 267 lekcji wideo 1C za darmo:

| Numer konta | Konto Kt | Opis operacji |

| 51 | 57 | Gotówka „w drodze” otrzymana na konto |

| 51 | 58/66,67 | Spłata udzielonego kredytu/pożyczki kosztem zaciągniętego kredytu i innych kredytów |

| 51 | 86 | Wpływ środków na rachunek finansowania celowego, od innych organizacji i osób, budżetu |

| 51 | 91 | Przychody ze sprzedaży |

| 81 | 51 | Umorzenie akcji (akcji własnych) od uczestników |

| 84 | 51 | Opłata za imprezy (decyzją założycieli) |

| 99 | 51 | Pokrycie bezzwrotnych wydatków związanych z nagłymi wypadkami i klęskami żywiołowymi |

Przykład 1. Księgowania przy otwieraniu rachunku bieżącego

Załóżmy, że Leto LLC ma jedno główne konto bankowe. Wkrótce dodatkowo Leto LLC otworzyło firmowy rachunek kartowy, na który wpłynęły środki z rachunku bieżącego. Potrącono również prowizję bankową za otwarcie. Doładuj konto główne. Wszystkie transakcje zostały przeprowadzone w walucie Federacji Rosyjskiej.

Tabela - Księgowania na 51 rachunkach przy otwieraniu rachunku:

Przykład 2. Transakcje wpłat na 51 rachunków

Załóżmy, że Autumn LLC przekazała do depozytu 2 000 000 rubli. 10,5% rocznie (odsetki składane) przez okres jednego roku. W tym samym czasie 50 000 rubli. wycofane z rachunku bieżącego na celowe wydatki w gospodarstwie.

Tabela księgowań - Operacje depozytowe:

| Numer konta | Konto Kt | Kwota księgowania, rub. | Opis okablowania | Baza dokumentów |

| 55.03 | 51 | 2 000 000 | Środki są przekazywane do depozytu | Polecenie zapłaty |

| 76 | 55.03 | 21 000 | Odsetki naliczone od depozytu | Informacje księgowe |

| 51 | 55.03 | 21 000 | Odsetki od lokaty naliczane są na rachunek bieżący | wyciąg bankowy |

| 51 | 55.03 | 2 000 000 | Zwrot środków przekazanych na depozyt | wyciąg bankowy |

| 50 | 51 | 50 000 | Wypłata środków z rachunku bieżącego | wyciąg bankowy |

Przykład 3. Księgowania na 51 rachunkach przy płatności wekslem

Załóżmy, że firma Autumn LLC kupiła towary za łącznie 114 550 rubli. Jako płatność wystawiono dostawcy nieoprocentowany weksel. Wypłacone po dwóch miesiącach.

Tabela - Transakcje płatności wekslowych:

Analiza 51 rachunków i karty do rachunku

Rachunkowość analityczna dla 51 kont „Rachunki rozliczeniowe” w programie 1C Accounting prowadzona jest przy użyciu standardowych raportów dla każdego:

- Subkonto, czyli dla każdego konta rozliczeniowego organizacji, za pomocą Raportu bilansowego;

- Przyjmowanie i spisywanie środków za pomocą Raportu z karty do konta.

W celu operacyjnego zarządzania finansami, saldo konta jest codziennie monitorowane.

Konto 51 „Rachunek rozliczeniowy” jest używany w przedsiębiorstwach wszystkich form własności. Został zaprojektowany, aby odzwierciedlać stan rachunków firmy otwartych w instytucjach finansowych. Liczba rachunków bieżących nie jest ograniczona, liczba instytucji bankowych do przechowywania środków bezgotówkowych dla osób prawnych nie jest ograniczona przepisami prawa.

Charakterystyka konta 51 „Rachunek rozliczeniowy”

Po otwarciu konta bankowego i wpłacie na niego pierwszej kwoty, rozpoczyna się ruch na koncie. 51. Otrzymane na nim środki stworzą obroty debetowe, a wydatek zostanie odzwierciedlony w ruchu kredytowym.

Wynik 51 - aktywny czy pasywny?

Aktywny, to znaczy saldo otwarcia i zamknięcia na nim może być tylko debetowe. Ponieważ konto 51 jest aktywne, jego wyniki zostaną odzwierciedlone w saldzie aktywów przedsiębiorstwa.

Waluta transakcji biznesowych przeprowadzanych na tym koncie musi być tylko w rublach. Konto 51 „Rachunek rozliczeniowy” polega na ustalaniu przepływu środków przedsiębiorstwa z obowiązkową dostępnością dokumentacji potwierdzającej każdy przepływ pieniędzy. Takimi dokumentami mogą być:

- Wyciągi bankowe dla każdego otwartego rachunku. 51 konto księgowe jest kontem syntetycznym, dlatego wskazane jest otwieranie na nim subkont, aby odzwierciedlić ruch osobno dla każdej struktury finansowej i dla każdego otwartego konta.

- Wychodzące zlecenia płatnicze lub roszczenia, na podstawie których przeprowadzono transakcje debetowe. Kredyt na koncie 51 odzwierciedla nie tylko przelewy pieniężne między strukturami bankowymi, ale także wypłaty gotówki. W takim przypadku podstawą będzie odcinek kontrolny.

- Obciążenie 51 rachunku pokazuje pokwitowanie, gdy przedstawiciele przedsiębiorstwa dokonują kwot wpływów. Fakt ten jest odnotowany w zleceniu bankowym.

- 51 rachunków w dziale księgowości obciążanych jest po otrzymaniu środków od nabywców i innych kategorii dłużników. Powód - kopia przychodzącego polecenia wypłaty od kontrahenta.

Konto 51 w księgowości: księgowania

Wpływy pieniężne reprezentują księgowania na 51 rachunkach - tabela:

|

Debetem |

Pożyczka |

Transakcja biznesowa |

|

Zasilenie rachunku bieżącego środkami, które były „w tranzycie” |

||

|

Spłata pożyczonych środków lub otrzymanie pieniędzy poprzez pożyczkę |

||

|

Otrzymanie pieniędzy w formie finansowania celowego |

||

|

Kwota wpływów jest przelana na konto 51 |

||

|

Gotówka z kasy jest wpłacana na konto bankowe |

||

|

Przelew odsetek od kaucji, zwrot kaucji |

||

|

Księgowania na 51 rachunkach odzwierciedlające kwoty otrzymane od dostawców, innych dłużników, nabywców |

Charakterystyka konta 51 polega na wydawaniu środków na pożyczkę w korespondencji z obciążeniem takich rachunków:

- 50 - przy wypłacaniu pieniędzy do kasjera;

- 55.03 - przy uznaniu środków na lokatę;

- 99 w przypadku pokrycia bezzwrotnych wydatków z tytułu nagłych wypadków;

- 60.03 - odzwierciedlenie procedury płatności rachunków;

- , 76 - transfer środków do kontrahentów;

- z kontem 66 księgowania na koncie 51 „Rachunek rozliczeniowy” służą do zakończenia procedury spłaty pożyczki i odsetek od niej;

- 70 - przekazywanie wynagrodzeń pracownikom;

- 75 - dokonywanie wpłat na rzecz fundatorów.

Analiza konta 51

Rachunkowość analityczna wymaga dekodowania obrotów i sald w kontekście struktur bankowych dla każdego z otwartych w nich rachunków rozliczeniowych. Zwykle w programach księgowych rachunkowość analityczna na koncie 51 odbywa się za pomocą dwóch narzędzi:

- karta do konta;

Z ich pomocą można na co dzień kontrolować przepływ pieniędzy oraz realizować funkcje operacyjnego dysponowania aktywami finansowymi w ramach salda końcowego. Analiza konta 51 jest przykładem prawidłowego tworzenia salda na koniec dowolnego okresu. Kolejność działań przy obliczaniu salda polega na dodaniu salda otwarcia z obrotem debetowym, a następnie odjęciu całkowitego wolumenu ruchów kredytowych w danym okresie czasu.

Konta OSV 51 - jest to saldo konta syntetycznego, wyświetlane na koniec miesiąca. Zakłada obecność salda początkowego i końcowego, całkowitego obrotu debetowego i kredytowego. OSV na koncie 51 można utworzyć w kontekście subkont.

Gdy przeprowadzana jest ostateczna analiza konta 51, metodologia próby implikuje spełnienie kilku warunków:

- obroty i salda kont utworzone w księgowości przedsiębiorstwa muszą być zgodne z danymi wyciągów bankowych;

- zasada podwójnego zapisu zapewnia równość kwot transakcji debetowych i kredytowych, prawidłowe księgowania na 51 rachunkach i innych rachunkach stanowią podstawę wypełnienia bilansu;

- SALT na koncie 51 powinien zapewnić obecność elementu informacyjnego poprzez wprowadzenie informacji o numerze konta wraz z jego dekodowaniem, saldach na początku i końcu badanego okresu, wymieniając wszystkie obroty.

Arkusz obrotów dla konta 51 dla wiarygodności odzwierciedlenia danych w rachunkowości musi być generowany codziennie. Aby przeprowadzić uzgodnienie operacyjne z kilkoma bankami, lepiej jest, jeśli bilans dla konta 51 jest tworzony osobno dla każdej struktury.

Aby odzwierciedlić wszystkie rodzaje transakcji z rachunkami rozliczeniowymi, przedsiębiorstwa prowadzą zamówienie dziennika na koncie 51. Instytucje przemysłowe korzystają z formularza nr 2, firmy budowlane - nr 2-s, firmy specjalizujące się w sprzedaży i dostawie - nr 2-sn. Przeznaczony jest do chronologicznego utrwalenia obrotów kredytowych na rachunkach rozliczeniowych w korespondencji z innymi rachunkami.

Wyciąg 2 na konto 51, formularz do pobrania w Internecie, zawiera końcowe wpisy dla rachunków bankowych i odpowiadających na początek i koniec okresu miesięcznego. Odzwierciedla każdą korespondencję rachunku 51 w debecie z kredytem innych rachunków, biorąc pod uwagę chronologię wydarzeń.

I mając niezależną równowagę.

Wolna gotówka w walucie obcej trzymana jest na rachunku bieżącym Federacja Rosyjska. Konta rozliczeniowe służą również do rozliczeń z budżetem, dostawcami, odbiorcami i innymi. Wydawanie i przelew środków z tego rachunku dokonywany jest przez bank, co do zasady, na podstawie zlecenia posiadacza rachunku (organizacji) lub za jego zgodą (akceptacja). Jednak w niektórych przypadkach bank odpisuje kwoty z rachunku bieżącego bez zgody jego właściciela.

Wpłaty z rachunku bieżącego są dokonywane w kolejności ich kalendarza. Operacje na rachunku rozliczeniowym dokonywane są następującymi dokumentami. Zawiadomienie o wpłacie pieniężnej wystawiane jest w momencie wpłaty pieniędzy z kasy na rachunek bieżący. czek gotówkowy służy jako polecenie organizacji do banku na wydanie z rachunku bieżącego kwoty gotówki wskazanej na czeku. Czek rozliczeniowy służy do przelewu środków z rachunku rozliczeniowego płatnika na rachunek rozliczeniowy odbiorcy. Zlecenie płatnicze służy temu samemu celowi. Wezwanie do zapłaty, w przeciwieństwie do czeku rozliczeniowego i zlecenia płatniczego, wystawia odbiorca środków (dostawca). Przeznaczony jest na płatności za produkty, roboty i usługi.

Organizacja okresowo otrzymuje od banku wyciąg z konta, zawierający wykonane operacje, obroty i salda. Do wyciągu dołączone są dokumenty rozliczenia pieniężnego, na podstawie których dokonano transakcji na rachunku bieżącym. Na podstawie wyciągów na kontach rozliczeniowych prowadzona jest ewidencja.

Rachunkowość analityczna dla 51 „Rachunków rozliczeniowych” powinna być prowadzona dla każdego konta rozliczeniowego.

Syntetyczne księgowanie transakcji na rachunkach rozliczeniowych jest prowadzone przez dział księgowości organizacji na koncie aktywnym 51 „Rachunki rozliczeniowe”. Obroty na uznaniu tych rachunków są rejestrowane na podstawie wyciągów bankowych w zleceniu dziennika nr 2, a po obciążeniu - na wyciągu nr 2. Kwoty z odpowiednimi rachunkami każdego wyciągu są sumowane i zapisane w porządku dziennika i zestawieniu wyników. Saldo debetowe rachunku 51 oznacza dostępność środków na rachunku bieżącym na początku miesiąca, obrót debetowy oznacza wzrost, czyli otrzymanie środków, a dla pożyczki spadek, czyli zapis -wyłączenie środków.

Obciążenie rachunku 51 „Rachunki rozliczeniowe” odzwierciedla następujące transakcje główne:

1. Dostawa gotówki na rachunki bankowe:- kredyt na koncie 50 „Kasjer”.

- obciążenie rachunku 51 „Rachunki rozliczeniowe”,

- kredyt na koncie 62 „Rozliczenia z nabywcami i klientami”,

- kredyt na koncie 90-1 „Przychody”.

- obciążenie rachunku 51 „Rachunki rozliczeniowe”,

- obciążenie rachunku 51 „Rachunki rozliczeniowe”,

- kredyt na koncie 66 „Rozliczenia z tytułu krótkoterminowych kredytów i pożyczek”,

kredyt na koncie 67 „Rozliczenia z tytułu długoterminowych kredytów i pożyczek”.

- obciążenie rachunku 51 „Rachunek rozliczeniowy”,

- kredyt na koncie 55 „Specjalne rachunki bankowe”.

- obciążenie rachunku 51 „Rachunki rozliczeniowe”,

- kredyt na koncie 91-1 „Inne dochody”.

- obciążenie rachunku 51 „Rachunki rozliczeniowe”,

- kredyt na koncie 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”.

- obciążenie rachunku 51 „Rachunki rozliczeniowe”,

- kredyt na koncie 76-2 „Obliczenia należności”.

Na uznaniu rachunku aktywnego 51 „Rachunki rozliczeniowe” ewidencjonowane są następujące transakcje główne:

1. Gotówka otrzymana w kasie z rachunku bieżącego:- rachunek debetowy 50 „Kasjer”,

- obciążenie rachunku 60 „Rozliczenia z dostawcami i kontrahentami”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- obciążenie rachunku 68 „Obliczenia dotyczące podatków i opłat”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- obciążenie rachunku 91-2 „Inne wydatki”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- obciążenie rachunku 66 „Rozliczenia z tytułu krótkoterminowych kredytów i pożyczek”,

- obciążenie rachunku 67 „Rozliczenia z tytułu długoterminowych kredytów i pożyczek”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- debet na koncie 69 „Rozliczenia na ubezpieczenie i ubezpieczenie społeczne”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- obciążenie rachunku 58 „Inwestycje finansowe”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

- obciążenie rachunku 76 „Rozliczenia z różnymi dłużnikami i wierzycielami”,

- uznanie rachunku 51 „Rachunki rozliczeniowe”.

Oprócz rachunków rozliczeniowych organizacje mogą posiadać inne rachunki w bankach: 52 „Rachunki walutowe”, 55 „Rachunki specjalne w bankach”.

Wszystkie te konta. Rozliczanie transakcji na nich jest podobne do rozliczania transakcji na rachunkach bieżących. Rachunkowość analityczna dla rachunku 52 „Rachunki walutowe” muszą być prowadzone dla każdego rachunku otwartego do przechowywania środków w walucie obcej. A na koncie 55 konieczne jest zapewnienie odbioru danych o przepływie środków z akredytyw, depozytów, czeków itp.