Konta raksturojums 51

Grāmatvedības konts 51 ir iekļauts kontu plāna V sadaļā "Nauda", kas apstiprināts ar Krievijas Federācijas Finanšu ministrijas 2000.gada 31.oktobra rīkojumu Nr.94n.

Konta 51 galvenā iezīme ir tā, ka tas ir sintētisks aktīvs grāmatvedības konts, kas atspoguļo visus darījumus, kas notiek organizācijas rubļu norēķinu kontos. Grāmatvedis naudas līdzekļu saņemšanu atspoguļo konta debetā, izdevumus - aizdevumā. Primārie dokumenti, kas viņam ļauj to izdarīt, ir bankas izraksts ar tam pievienotiem dokumentiem. Pieteikums var būt, piemēram, maksājuma vai inkasācijas uzdevums, čeks utt. 51. konta atlikums ir naudas atlikums organizācijas norēķinu kontā. Analīze kontā 51 tiek veikta katram uzņēmuma atvērtajam norēķinu kontam kredītiestādēs.

Konts 51 atbilst daudziem grāmatvedības kontiem, kas paredzēti, lai atspoguļotu darījumus, kas saistīti ar līdzekļu apriti. Piemēram, šis:

- konts 60 - norēķiniem ar piegādātājiem;

- konts 62 - norēķiniem ar pircējiem;

- 70 - norēķiniem ar darbiniekiem;

- 71 - par norēķiniem ar atbildīgām personām un tā tālāk.

Ja ir notikusi kļūdaina līdzekļu ieskaitīšana vai debetēšana organizācijas norēķinu kontā, tad, atklājoties šim faktam, kļūdainā summa jāatspoguļo sarakstē ar kontu 76 (apakškonts "Aprēķini par prasībām"). Pilns saraksts attiecīgie konti doti rīkojumā Nr.94n.

Bezpeļņas uzņēmumi un mazie uzņēmumi var piemērot vienkāršotu grāmatvedību. Viņi var ievērojami palielināt sadalījumu pa kontiem un attiecīgi neizmantot daudzus no tiem. Tomēr tas neattiecas uz grāmatvedības 51. kontu. Tā būs jebkura uzņēmuma grāmatvedībā.

Konta analīze 51

Konta 51 analīzi, tāpat kā citus grāmatvedības pārskatus, var veikt jebkurā laika periodā. Pārskats sastāv no vairākām kolonnām.

Pirmajā ailē ir norādīti grāmatvedības konti, ar kuriem atbilda konts 51. Otrajā ailē norādīti norēķinu kontā saņemtie līdzekļi izvēlētajā periodā, atbilstoši grāmatvedības kontiem, kuriem grāmatvedis grāmatoja ienākumu summas. Trešā kolonna ir līdzīga otrajai - tikai debetētajiem līdzekļiem. Augšējā rinda parāda atlikumu, tas ir, naudas atlikumu izvēlētā perioda sākumā, apakšējā rindā parāda atlikumu perioda beigās.

Nezini savas tiesības?

Šis pārskats ir noderīgs, ja nepieciešams vispārīgi uzzināt par līdzekļu kustību organizācijas kontā un to avotu. Piemēram, ka nauda nāk no darījuma partnera, bet nav svarīgi, no kura tieši. Vai arī to, ka nauda iztērēta nodokļos, bet šobrīd nav jāzina, kādiem konkrēti.

Konta analīze ir parādīta attēlā.

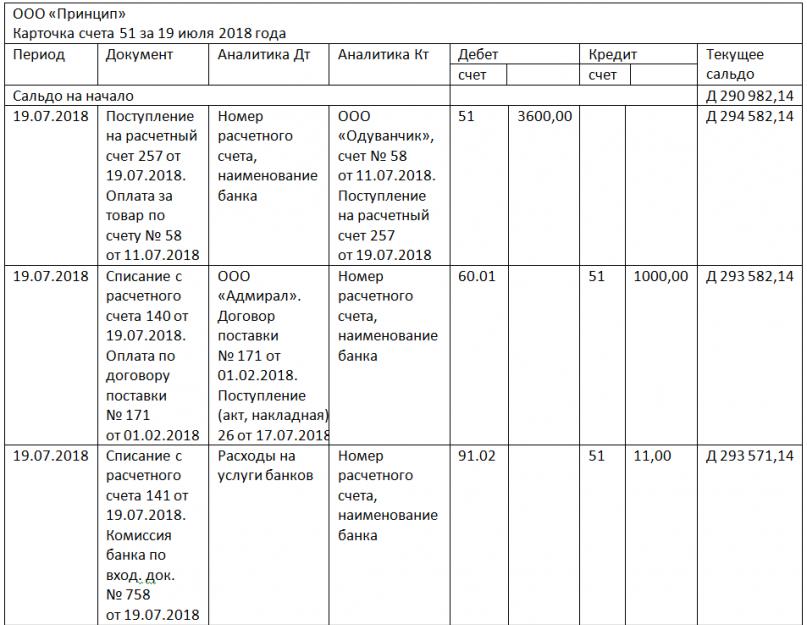

Konta kartes paraugs 51

Konta karte sniedz pilnīgu informāciju par naudas plūsmu kontā 51. Šeit, līdzīgi kā konta analīzē, ir perioda sākuma un beigu atlikumi un perioda apgrozījums.

Pārskatā var redzēt norēķinu konta operācijas datumu un operācijas būtību - ieņēmumus vai izdevumus. Pēc katra norādīti atbilstošo kontu numuri, darījumu summas un konta atlikums. Varat arī iegūt priekšstatu par to, kāda veida operācija tika veikta. Tas bija nodokļu pārskaitījums, maksājums par bankas pakalpojumiem vai kvītis no pircēja. Veicot darījumus ar darījumu partneriem konta kartē, ir viegli salasāmi darījumu partneru nosaukumi un kontu vai līgumu numuri, uz kuru pamata veikta naudas plūsma.

Konta kartes 51 paraugs ir parādīts attēlā.

51. konta apgrozījuma bilance

Pārskata būtība slēpjas tā nosaukumā: tas parāda sākuma un beigu atlikumus un apgrozījumus kontā izvēlētajā laika periodā. Pārskats ir vispārīga rakstura un sniedz informāciju tikai par konta 51 atlikumiem un kopējo saņemto un no norēķinu konta izņemto līdzekļu summu. Ja organizācijai ir vairāki norēķinu konti, tad katrs no tiem bilancē tiks izcelts atsevišķā rindā. Tas ir, bilances rindu skaits ir vienāds ar organizācijas norēķinu kontu skaitu. Ienākumi un izdevumi par katru no tiem attiecīgi tiks norādīti atsevišķā rindā. Bet apgrozījums visos norēķinu kontos kopā redzams apakšējā rindā.

Kā izskatās konta 51 bilance, var redzēt mūsu attēlā.

***

51. konts ir viens no biežāk izmantotajiem grāmatvedības kontiem, tāpēc ir svarīgi, lai katrs grāmatvedis varētu pareizi veikt ierakstus atbilstoši tam. Tajā pašā laikā tas ir ļoti ērti lietojams, jo tas ir aktīvs konts, un grāmatvedības atskaites par to sniedz lielu daļu informācijas par finanšu kustību uzņēmumā.

- (konts) 1. Dokuments, kas apliecina vienas personas parādu citai personai; rēķins. Persona, kas sniedz profesionālus pakalpojumus vai pārdod preces, var rēķinu izrakstīt savam klientam vai pircējam; advokāts, pārdod ...... Finanšu leksika

pārbaudiet- ņemt vērā, izdomāt uz kāda cita konta, kontā nav naudas, dzīvot uz cita konta, ņemt vērā, uz citu kontu, uz citu kontu, ne uz kontu, gala konti, gala konti, ņemt vārdus savā kontā, staigāt uz kāda cita rēķina, samazināt ... ... Sinonīmu vārdnīca

Kapitāla konts- (kapitāla konts) 1. Konts (konts), kurā uzskaita kapitālieguldījumus zemē, ēkās, būvēs, mašīnās un iekārtās u.c. 2. Budžeta izdevumi pa galvenajām pozīcijām, īpaši valsts sektora finanšu plānos… Finanšu leksika

Pārbaudiet- (konts) 1. Dokuments, kas apliecina vienas personas parādu citai personai; rēķins. Persona, kas sniedz profesionālus pakalpojumus vai pārdod preces, var rēķinu izrakstīt savam klientam vai pircējam; advokāts, pārdod ...... Uzņēmējdarbības terminu vārdnīca

Vostro rezultāts- (vostro konts) Ārvalstu bankas konts Lielbritānijas bankā, kas parasti tiek turēts sterliņu mārciņās. salīdziniet: nostro konts. Finanses. Vārdnīca. 2. izd. Maskava: INFRA M, izdevniecība Ves Mir. Braiens Batlers, Braiens Džonsons... Finanšu leksika

NOGULDĪJUMA KONTS NOSTRO- aktīvs analītiskā depo konts, kas atvērts domicilā depozitārija kontā. Šis konts ir paredzēts glabāšanā nodoto vērtspapīru uzskaitei vai uzskaitei dzīvesvietas depozitārijā, vai vērtspapīru, kas atrodas reģistratorā ... ... Juridiskā enciklopēdija

Grāmatvedības konts 20 Pamatražošana Uzņēmējdarbības terminu vārdnīca

Vostro konts- (vostro konts) Ārvalstu bankas konts Lielbritānijas bankā, kas parasti tiek turēts sterliņu mārciņās. salīdziniet: nostro konts. Bizness. Vārdnīca. Maskava: INFRA M, izdevniecība Ves Mir. Greiems Bets, Berijs Brindlijs, S. Viljamss... Uzņēmējdarbības terminu vārdnīca

RĒĶINS- rēķins, ko pārdevējs izrakstījis uz pircēja vārda un kas apliecina faktisko preču vai pakalpojumu piegādi un to izmaksas. Izdota pēc tam, kad pircējs ir pieņēmis preces galīgajā variantā. Ietver informāciju par pārdošanas darījumu, tostarp apjomu (daudzums… … Lielā grāmatvedības vārdnīca

KONTS(A), ATSKAITES- (konts(-i)) Pārskats par darbību (operāciju) noteiktā periodā. Atbildība nozīmē pienākumu sagatavot un iesniegt šādus ziņojumus: uzņēmumu direktori ir atbildīgi akcionāriem, bet Lielbritānijas ministri ir atbildīgi par darbībām ... ... Ekonomikas vārdnīca

GRĀMATVEDĪBAS KONTS 20 "Galvenā produkcija"- konts, kas paredzēts, lai apkopotu informāciju par galvenās ražošanas izmaksām, tas ir, ražošanu, kuras produkti (darbi, pakalpojumi) bija šī uzņēmuma izveides mērķis. Jo īpaši šis konts tiek izmantots, lai reģistrētu izmaksas: ... ... Uzņēmējdarbības terminu vārdnīca

Grāmatvedības konts 51 ir aktīvs konts "Norēķinu konti", jo bezskaidras naudas līdzekļi - organizācijas mobilākais aktīvs atrodas kontu plāna sadaļas "Nauda" sākumā. Šajā kontā ir apkopota informācija par naudas līdzekļu pieejamību un kustību Krievijas Federācijas valūtā tāda uzņēmuma norēķinu kontos, kuram var būt atvērti vairāki šādi konti kredītiestādēs.

51 konta "Norēķinu konti" galvenie uzskaites aspekti:

- Darījumi tiek atspoguļoti, pamatojoties uz kredītiestādes izziņām kopā ar naudas norēķinu dokumentiem uz tiem;

- Kvīts uzņēmuma norēķinu kontā tiek atspoguļots debetā, bet norakstīšana - kredītā.

- Konta atlikums parāda naudas līdzekļu atlikumu norēķinu kontā:

Pārbaudot kredītiestādes izrakstus, var tikt konstatētas summas, kas kļūdaini attiecinātas uz grāmatvedības 51.konta debetu vai kredītu. Tie tiek atspoguļoti kontā 76 "Norēķini ar dažādiem debitoriem un kreditoriem", subkontā "Norēķini par prasībām".

Katrai operācijai par naudas līdzekļu kustību norēķinu kontā jābūt noformētai ar primāro dokumentu: čeku, maksājuma uzdevumu, inkasācijas uzdevumu, paziņojumu par skaidras naudas iemaksu un atbilstošu grāmatvedības ierakstu:

Svarīgs! Nokavētu nodokļu parādu gadījumā Federālais nodokļu dienests organizācijai var izdot maksājuma prasību, kuru banka vispirms izpildīs bez parādnieka līdzdalības.

Tipiski norīkojumi un darbību piemēri

Kontu atbilstība kontā 51 "Norēķinu konti" ir parādīta tabulā:

Saņemiet 267 1C video nodarbības bez maksas:

| Konts Dt | Konts Kt | Darbības apraksts |

| 51 | 57 | Skaidrā nauda "pa ceļam", kas saņemta kontā |

| 51 | 58/66,67 | Piešķirtā kredīta/kvīts atmaksa uz ņemtā kredīta un citu kredītu rēķina |

| 51 | 86 | Līdzekļu saņemšana mērķfinansējuma kontā, no citām organizācijām un personām, budžets |

| 51 | 91 | Pārdošanas ieņēmumi |

| 81 | 51 | Daļas (pašu akciju) izpirkšana no dalībniekiem |

| 84 | 51 | Pasākumu apmaksa (pēc dibinātāju lēmuma) |

| 99 | 51 | Neatlīdzināmo izdevumu segšana, kas saistīti ar ārkārtas situācijām un dabas katastrofām |

Piemērs 1. Grāmatojumi, atverot norēķinu kontu

Pieņemsim, ka uzņēmumam Leto LLC ir viens galvenais bankas konts. Drīz vien papildus Leto LLC atvēra korporatīvās kartes kontu, kurā tika ieskaitīti līdzekļi no norēķinu konta. Tika ieturēta arī bankas komisija par atvēršanu. Papildiniet galveno kontu. Visi darījumi tika veikti Krievijas Federācijas valūtā.

Tabula — grāmatojumi 51 kontā, atverot kontu:

2. piemērs. Noguldījumu darījumi 51 kontā

Pieņemsim, ka Autumn LLC ieskaitīja depozītā 2 000 000 rubļu. 10,5% gadā (saliktie procenti) uz vienu gadu. Tajā pašā laikā 50 000,00 rubļu. izņemts no norēķinu konta mērķtiecīgiem saimniecības izdevumiem.

Grāmatošanas tabula — depozīta operācijas:

| Konts Dt | Konts Kt | Posting summa, rub. | Elektroinstalācijas apraksts | Dokumentu bāze |

| 55.03 | 51 | 2 000 000 | Līdzekļi tiek pārskaitīti depozītā | Maksājuma uzdevums |

| 76 | 55.03 | 21 000 | Par depozītu uzkrāti procenti | Grāmatvedības informācija |

| 51 | 55.03 | 21 000 | Noguldījuma procenti tiek ieskaitīti norēķinu kontā | bankas rēķins |

| 51 | 55.03 | 2 000 000 | Depozītā pārskaitīto līdzekļu atmaksa | bankas rēķins |

| 50 | 51 | 50 000 | Naudas līdzekļu izņemšana no norēķinu konta | bankas rēķins |

Piemērs 3. Grāmatojumi 51 kontā, norēķinoties ar vekseli

Teiksim, Autumn LLC iegādājās preces par kopējo summu 114 550 rubļi. Piegādātājam kā samaksa tika izsniegts bezprocentu vekselis. Samaksāts pēc diviem mēnešiem.

Tabula — Parādzīmju maksājumu darījumi:

51 konta un konta kartes analīze

Analītiskā uzskaite 51 kontam "Norēķinu konti" 1C grāmatvedības programmā tiek veikta, izmantojot standarta pārskatus katram:

- Apakškonts, tas ir, katram organizācijas norēķinu kontam, izmantojot bilances pārskatu;

- Naudas līdzekļu saņemšana un norakstīšana, izmantojot Konta kartes pārskatu.

Finanšu operatīvai vadībai katru dienu tiek uzraudzīts konta atlikums.

Kontu 51 "Norēķinu konts" izmanto visu īpašuma formu uzņēmumos. Tas paredzēts, lai atspoguļotu uzņēmuma finanšu institūcijās atvērto kontu statusu. Norēķinu kontu skaits nav ierobežots, banku iestāžu skaits bezskaidrās naudas glabāšanai juridiskām personām nav ierobežots ar likumu.

Konta 51 "Norēķinu konts" raksturojums

Pēc bankas konta atvēršanas un pirmās summas iemaksas tajā sākas kustība kontā. 51. Par to saņemtie līdzekļi veidos debeta apgrozījumus, un izdevumi atspoguļojas kustībā uz kredītu.

Rezultāts 51 – aktīvs vai pasīvs?

Aktīvs, tas ir, sākuma un beigu atlikums tajā var būt tikai debets. Tā kā konts 51 ir aktīvs, tā rezultāti tiks atspoguļoti uzņēmuma aktīvu bilancē.

Šajā kontā veikto darījumu valūtai jābūt tikai rubļos. Konts 51 "Norēķinu konts" ietver uzņēmuma naudas līdzekļu kustības fiksēšanu ar obligātu dokumentācijas pieejamību, kas apstiprina katru naudas kustību. Šādi dokumenti var būt:

- Bankas izraksti par katru atvērto kontu. 51 grāmatvedības konts ir sintētisks konts, tāpēc vēlams tajā atvērt apakškontus, lai atspoguļotu kustību atsevišķi katrai finanšu struktūrai un katram atvērtajam kontam.

- Izejošie maksājuma uzdevumi vai prasības, uz kuru pamata tika veiktas debeta operācijas. Konta 51 kredīts atspoguļo ne tikai naudas pārskaitījumus starp banku struktūrām, bet arī skaidras naudas izņemšanu. Šajā gadījumā pamats būs čeka stubs.

- Konta debetā 51 uzrāda kvīti, kad uzņēmuma pārstāvji veic ieņēmumu summas. Šis fakts tiek ierakstīts bankas rīkojumā.

- 51 konts grāmatvedībā tiek norakstīts, saņemot naudas līdzekļus no pircējiem un citām parādnieku kategorijām. Iemesls - darījuma partnera ienākošā maksājuma uzdevuma kopija.

51. konts grāmatvedībā: grāmatojumi

Naudas plūsmas atspoguļo grāmatojumus 51 kontā - tabula:

|

Ar debetu |

Ar aizdevumu |

biznesa darījums |

|

"Tranzītā" esošo līdzekļu ieskaitīšana norēķinu kontā |

||

|

Aizņemto līdzekļu atmaksa vai naudas saņemšana, izmantojot aizdevumu |

||

|

Naudas saņemšana mērķfinansējuma veidā |

||

|

Ieņēmumu summa tiek ieskaitīta kontā 51 |

||

|

Skaidra nauda no kases tiek ieskaitīta bankas kontā |

||

|

Depozīta procentu pārskaitīšana, depozīta atgriešana |

||

|

Iegrāmatojumi 51 kontā, kas atspoguļo saņemtās summas no piegādātājiem, citiem parādniekiem, pircējiem |

Konta 51 īpašība ietver līdzekļu izlietojumu aizdevumam saskaņā ar šādu kontu debetu:

- 50 - izņemot naudu kasē;

- 55.03 - ieskaitot līdzekļus depozītā;

- 99 ārkārtas situāciju dēļ neatmaksājamo izdevumu segšanas gadījumā;

- 60.03 - rēķinu apmaksas kārtības atspoguļojums;

- , 76 - naudas līdzekļu pārskaitījums darījuma partneriem;

- ar kontu 66, kredīta un tā procentu atmaksas procedūras pabeigšanai tiek izmantoti grāmatojumi kontā 51 “Norēķinu konts”;

- 70 - algu pārskaitīšana darbiniekiem;

- 75 - maksājumu veikšana par labu dibinātājiem.

Konta analīze 51

Analītiskā grāmatvedība prasa apgrozījumu un atlikumu dekodēšanu banku struktūru kontekstā katram no tajos atvērtajiem norēķinu kontiem. Parasti grāmatvedības programmās analītiskā uzskaite kontā 51 tiek veikta, izmantojot divus rīkus:

- konta karte;

Ar to palīdzību jūs varat kontrolēt naudas kustību ikdienā un īstenot finanšu līdzekļu operatīvās atsavināšanas funkcijas gala bilances ietvaros. Konta 51 analīze ir piemērs pareizai bilances veidošanai jebkura ilguma perioda beigās. Darbību secība, aprēķinot atlikumu, ietver sākuma bilances pievienošanu ar debeta apgrozījumu un pēc tam kopējā kredīta kustību apjoma atņemšanu noteiktā laika periodā.

OSV 51 konti - tas ir sintētiskā konta atlikums, kas tiek parādīts mēneša beigās. Tas paredz sākuma un beigu bilances esamību, kopējo debeta un kredīta apgrozījumu. OSV kontā 51 var tikt veidots apakškontu kontekstā.

Veicot 51. konta galīgo analīzi, izlases metodoloģija ietver vairāku nosacījumu izpildi:

- uzņēmuma grāmatvedībā veidotajiem apgrozījuma un kontu atlikumiem jāsakrīt ar bankas izrakstu datiem;

- dubultā ieraksta noteikums nodrošina debeta un kredīta darījumu summu vienādību, korekti grāmatojumi 51 kontā un citos kontos veido pamatu bilances aizpildīšanai;

- SĀLS kontā 51 jānodrošina informatīvā komponenta klātbūtne, ievadot informāciju par konta numuru ar tā dekodēšanu, atlikumiem pārskata perioda sākumā un beigās, uzskaitot visus apgrozījumus.

51. konta apgrozījuma lapa par datu atspoguļošanas ticamību grāmatvedībā ir jāveido katru dienu. Lai veiktu operatīvu saskaņošanu ar vairākām bankām, labāk, ja konta 51 bilanci izveido atsevišķi katrai struktūrai.

Lai atspoguļotu visa veida darījumus ar norēķinu kontiem, uzņēmumi uztur žurnālu-pasākumu kontā 51. Rūpniecības iestādes izmanto veidlapu Nr. 2, būvniecības uzņēmumi - Nr. 2-s, firmas, kas specializējas pārdošanā un piegādē - Nr. 2-sn. Paredzēts norēķinu kontu kredīta apgrozījuma hronoloģiskai fiksēšanai korespondencē ar citiem kontiem.

2. izraksts par kontu 51, veidlapa lejupielādējama internetā, satur beigu ierakstus bankas un atbilstošajiem kontiem uz mēneša perioda sākumu un beigām. Tas atspoguļo katru konta 51 korespondenci debetā ar citu kontu kredītu, ņemot vērā notikumu hronoloģiju.

Un ar neatkarīgu līdzsvaru.

Norēķinu kontā tiek glabāta brīvā nauda ārvalstu valūtā Krievijas Federācija. Norēķinu konti tiek izmantoti arī norēķiniem ar budžetu, piegādātājiem, pircējiem un citiem. Naudas līdzekļu izsniegšanu un pārskaitījumu no šī konta parasti veic banka, pamatojoties uz konta turētāja (organizācijas) rīkojumu vai ar viņa piekrišanu (akceptu). Taču atsevišķos gadījumos banka noraksta summas no norēķinu konta bez tā īpašnieka piekrišanas.

Maksājumi no norēķinu konta tiek veikti to kalendārās prioritātes secībā. Operācijas norēķinu kontā tiek veiktas ar sekojošiem dokumentiem. Paziņojums par naudas iemaksu tiek izdots, kad nauda no kases tiek iemaksāta norēķinu kontā. skaidras naudas čeks kalpo kā organizācijas rīkojums bankai izsniegt no norēķinu konta čekā norādīto skaidras naudas summu. Norēķinu čeks tiek izmantots naudas līdzekļu pārskaitīšanai no maksātāja norēķinu konta uz saņēmēja norēķinu kontu. Maksājuma rīkojumam ir tāds pats mērķis. Maksājuma pieprasījumu, atšķirībā no norēķinu čeka un maksājuma uzdevuma, izsniedz līdzekļu saņēmējs (piegādātājs). Tas ir paredzēts norēķiniem par precēm, darbiem un pakalpojumiem.

Organizācija periodiski saņem no bankas konta izraksts, kas satur veiktās operācijas, apgrozījumus un atlikumus. Izziņai ir pievienoti naudas norēķinu dokumenti, uz kuru pamata tika veikti darījumi norēķinu kontā. Uz izrakstu pamata tiek veikta uzskaite norēķinu kontos.

Katram norēķinu kontam ir jāveic analītiskā uzskaite 51 "Norēķinu kontiem".

Norēķinu kontu darījumu sintētisko uzskaiti veic organizācijas grāmatvedība aktīvajā kontā 51 "Norēķinu konti". Apgrozījumus uz šo kontu kredītiem reģistrē, pamatojoties uz bankas izrakstiem žurnāla rīkojumā Nr.2, bet uz debetu - izrakstā Nr.2. Summas ar katra izraksta atbilstošajiem kontiem tiek summētas. un ierakstīts žurnāla secībā un rezultātu paziņojumā. Konta 51 debeta atlikums nozīmē līdzekļu pieejamību norēķinu kontā mēneša sākumā, debeta apgrozījums nozīmē pieaugumu, tas ir, līdzekļu saņemšanu, un aizdevumam - samazinājumu, tas ir, rakstīšanu. - līdzekļu atņemšana.

Konta 51 "Norēķinu konti" debets atspoguļo šādus galvenos darījumus:

1. Skaidras naudas piegāde uz bankas kontiem:- konta kredīts 50 "Kasieris".

- konta debets 51 "Norēķinu konti",

- konta 62 kredīts "Norēķini ar pircējiem un klientiem",

- konta 90-1 "Ieņēmumi" kredīts.

- konta debets 51 "Norēķinu konti",

- konta debets 51 "Norēķinu konti",

- konta 66 "Norēķini par īstermiņa kredītiem un aizdevumiem" kredīts,

konta 67 "Norēķini par ilgtermiņa kredītiem un aizdevumiem" kredīts.

- konta debets 51 "Norēķinu konts",

- konta 55 "Speciālie bankas konti" kredīts.

- konta debets 51 "Norēķinu konti",

- konta 91-1 "Citi ienākumi" kredīts.

- konta debets 51 "Norēķinu konti",

- konta 76 "Norēķini ar dažādiem debitoriem un kreditoriem" kredīts.

- konta debets 51 "Norēķinu konti",

- konta 76-2 "Aprēķini par prasībām" kredīts.

Aktīvā konta 51 "Norēķinu konti" kredītā tiek reģistrēti šādi galvenie darījumi:

1. Kasē saņemtā nauda no norēķinu konta:- debeta konts 50 "Kasieris",

- konta debets 60 "Norēķini ar piegādātājiem un darbuzņēmējiem",

- konta 51 "Norēķinu konti" kredīts.

- konta 68 debets "Nodokļu un nodevu aprēķini",

- konta 51 "Norēķinu konti" kredīts.

- konta 91-2 "Citi izdevumi" debets,

- konta 51 "Norēķinu konti" kredīts.

- konta 51 "Norēķinu konti" kredīts.

- konta 66 "Norēķini par īstermiņa kredītiem un aizdevumiem" debets,

- konta 67 "Norēķini par ilgtermiņa aizdevumiem un aizņēmumiem" debets,

- konta 51 "Norēķinu konti" kredīts.

- konta 69 debets "Sociālās apdrošināšanas un apdrošināšanas aprēķini",

- konta 51 "Norēķinu konti" kredīts.

- konta debets 58 "Finanšu ieguldījumi",

- konta 51 "Norēķinu konti" kredīts.

- konta 76 debets "Norēķini ar dažādiem debitoriem un kreditoriem",

- konta 51 "Norēķinu konti" kredīts.

Papildus norēķinu kontiem organizācijām var būt arī citi konti bankās: 52 "Valūtas konti", 55 "Speciālie konti bankās".

Visi šie konti. Darījumu uzskaite tajos ir līdzīga darījumu uzskaitei norēķinu kontos. Analītiskā uzskaite kontam 52 "Valūtas konti" jāveic katram kontam, kas atvērts naudas līdzekļu glabāšanai ārvalstu valūtā. Un 55.kontā ir jānodrošina datu saņemšana par naudas līdzekļu apriti akreditīvos, noguldījumos, čekos utt.