रूसी संघ के गैर-निवासियों के मामले में, स्वामित्व की न्यूनतम अवधि - तीन और पांच साल से अधिक समय से स्वामित्व वाली संपत्ति बेचते समय व्यक्तिगत आयकर के भुगतान की आवश्यकता नहीं होती है। यह पता चला है कि 1 जनवरी, 2019 से, पेश किए गए परिवर्तनों के परिणामस्वरूप, नियम गैर-निवासियों और निवासियों के लिए समान हो जाएंगे। उत्तरार्द्ध, भी, न्यूनतम स्वामित्व अवधि से अधिक समय से स्वामित्व वाली संपत्ति बेचते समय, व्यक्तिगत आयकर का भुगतान नहीं करना पड़ता है।

अचल संपत्ति वस्तुओं के स्वामित्व की न्यूनतम अवधि तीन वर्ष या पांच वर्ष है - यह सब उनके स्वामित्व अधिकारों के उद्भव की शर्तों पर निर्भर करता है। वाहन, गैरेज और अन्य संपत्ति के लिए अवधि तीन वर्ष है।

यदि संपत्ति समय सीमा से पहले बेची जाती है तो आपको व्यक्तिगत आयकर का भुगतान करना होगा। निवासियों के लिए कर की दर 13% है, और गैर-निवासियों के लिए - 30%।

परिवर्तनों ने नागरिकों को व्यवसाय में उपयोग की जाने वाली संपत्ति बेचने पर भी प्रभाव डाला। 1 जनवरी, 2019 से उन्हें ऐसी बिक्री पर व्यक्तिगत आयकर का भुगतान करने से भी छूट दी गई है। वस्तुएँ आवासीय भवन, अपार्टमेंट, कमरे हो सकते हैं, जिनमें निजीकृत आवासीय परिसर, दचा, उद्यान घर, वाहन शामिल हैं।

आय को कराधान से छूट दी गई है, बशर्ते कि संपत्ति के स्वामित्व की न्यूनतम अवधि - तीन या पांच वर्ष - पूरी हो। यदि अवधि कम है, तो व्यक्तिगत आयकर का भुगतान अपरिहार्य है। इसके अलावा, 1 जनवरी से, संपत्ति कटौती के कारण इस राशि को कम किया जा सकता है, संघीय कर सेवा स्पष्ट करती है। अर्थात्, 2019 में करदाता द्वारा प्राप्त आय को संपत्ति के अधिग्रहण से संबंधित वास्तविक और दस्तावेजी खर्चों की मात्रा से कम किया जा सकता है, विशेष कर व्यवस्था लागू करते समय या पेशेवर कर कटौती के हिस्से के रूप में पहले से ध्यान में रखे गए खर्चों को घटाकर।

व्यक्तिगत आयकर से छूट वाली आय की सूची का विस्तार किया गया है

दान के लिए व्यक्तिगत आयकर के लिए सामाजिक कर कटौती की राशि बढ़ाई जा सकती है

सामान्य नियम आपको कर अवधि में करदाता द्वारा प्राप्त आय का 25% से अधिक वापस करने की अनुमति नहीं देता है। हालाँकि, उन्होंने बदलाव किए जिसके अनुसार अधिकतम कर कटौती 30% तक बढ़ सकती है। ऐसा दो मामलों में हो सकता है:

- यदि दान प्राप्तकर्ता सांस्कृतिक क्षेत्र से संबंधित राज्य और नगरपालिका संस्थान हैं;

- यदि गैर-लाभकारी संगठन सांस्कृतिक संस्थानों का समर्थन करने के लिए बंदोबस्ती पूंजी बनाने के लिए दान हस्तांतरित करते हैं।

बच्चों और बुजुर्गों की देखभाल, ट्यूशन और परिसर की सफाई के लिए प्राप्त आय को वर्ष के अंत तक व्यक्तिगत आयकर से छूट दी गई है।

पहले, क्षेत्र में काम करने वाले कर्मचारियों को दिया जाने वाला मुआवजा पूर्ण रूप से व्यक्तिगत आयकर के अधीन नहीं था.

कला के पैराग्राफ 1 और 2 के अनुसार, व्यक्तियों को आय का भुगतान करने वाले सभी संगठनों और व्यक्तिगत उद्यमियों को इस आय से व्यक्तिगत आयकर रोकना आवश्यक है। रूसी संघ के टैक्स कोड के 226 उन्हें कर एजेंटों के रूप में मान्यता प्राप्त है।

लेकिन ऐसी स्थितियाँ होती हैं जब आय पर कर रोकना संभव नहीं होता है।उदाहरण के लिए, वस्तु के रूप में वेतन का भुगतान करते समय या भौतिक लाभ के रूप में आय उत्पन्न करते समय (ऋण माफी, 4 हजार रूबल से अधिक मूल्य का उपहार देना)। गणना में त्रुटि के परिणामस्वरूप व्यक्तिगत आयकर नहीं रोका जा सकता है।

रोके गए कर की असंभवता और ऋण की राशि को अगले वर्ष के 1 मार्च से पहले सूचित किया जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5, रूसी संघ के वित्त मंत्रालय के 24 मार्च के पत्र) , 2017 संख्या 03-04-06/17225, रूसी संघ की संघीय कर सेवा दिनांक 30 मार्च 2016 संख्या बीएस-4-11/5443)।

टैक्स रोकने की असंभवता के बारे में एक संदेश "2" चिह्न के साथ फॉर्म 2-एनडीएफएल है।

कृपया ध्यान दें कि 01/01/2019 से, व्यक्तिगत आयकर रोकने की असंभवता की अधिसूचना रूसी संघ की संघीय कर सेवा के आदेश दिनांक 10/02/2018 संख्या ММВ-7- द्वारा अनुमोदित एक नए फॉर्म का उपयोग करके रिपोर्ट की जानी चाहिए। 11/566@.

अधिसूचना के क्षण से, कर का भुगतान करने का दायित्व व्यक्ति को सौंपा जाता है, और संगठन कर एजेंट के कार्यों को करना बंद कर देता है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 2 दिसंबर, 2010 संख्या ШС-37 -3/16768@).

करदाता को अपने स्थान पर संघीय कर सेवा में व्यक्तिगत आयकर रिटर्न जमा करते समय कर का भुगतान स्वयं करना होगा (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 22 अगस्त 2014 संख्या एसए-4-7/16692) .

चूँकि समय सीमा निकट आ रही है, हमने कर रोकने की असंभवता की स्थिति में 2-एनडीएफएल प्रमाणपत्र भरने के नियमों के बारे में अधिक विस्तार से बात करने का निर्णय लिया।

गणना त्रुटि के परिणामस्वरूप व्यक्तिगत आयकर रोकने में विफलता

गणना में त्रुटि के मामले में, आपको किसी व्यक्ति को अगले नकद भुगतान से वर्ष के अंत तक कर रोकना होगा।

यदि वर्ष के अंत से पहले ऐसी कोई संभावना नहीं है (उदाहरण के लिए, गणना में त्रुटि दिसंबर में खोजी गई थी), तो व्यक्ति को कर रोकने की असंभवता और उसके कर कार्यालय (अनुच्छेद 216, अनुच्छेद के अनुच्छेद 5) के बारे में सूचित किया जाना चाहिए। रूसी संघ के टैक्स कोड के 226)।

साथ ही, रोक लगाने में विफलता के लिए उन पर जुर्माना तभी लगाया जा सकता है जब व्यक्ति के पास आय का भुगतान करते समय कर रोकने का अवसर हो। यदि ऐसा कोई अवसर नहीं था (उदाहरण के लिए, आय का भुगतान वस्तु के रूप में किया गया था), तो उसे जवाबदेह नहीं ठहराया जा सकता। लेकिन अगर वर्ष के अंत से पहले ऐसा अवसर आया, और कर एजेंट ने फिर भी कर नहीं रोका, तो इस मामले में उसे जुर्माना भी भुगतना पड़ता है (रूसी संघ के कर संहिता के अनुच्छेद 123, संकल्प के अनुच्छेद 21) रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय का प्लेनम दिनांक 30 जुलाई 2013 संख्या 57)।

यदि किसी बर्खास्त कर्मचारी के साथ अंतिम समझौते पर उसके भुगतान से व्यक्तिगत आयकर नहीं रोका गया है और वर्ष के अंत तक उसे कोई भुगतान नहीं किया गया है, तो संगठन को निरीक्षणालय को व्यक्तिगत आयकर रोकने की असंभवता के बारे में एक संदेश भी भेजना चाहिए। और यह कर्मचारी (अनुच्छेद 216, रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5)।

2-एनडीएफएल दाखिल करने की अंतिम तिथि

यदि 2-एनडीएफएल प्रमाणपत्र उस आय के बारे में जानकारी दर्शाता है जिससे कर नहीं रोका गया है, तो इसे जमा करने की समय सीमा सामान्य प्रमाणपत्र से भिन्न होती है, अर्थात्, अगले रिपोर्टिंग वर्ष के 1 मार्च तक (अनुच्छेद 216, अनुच्छेद 226 के अनुच्छेद 5) रूसी संघ का टैक्स कोड, धारा II प्रमाणपत्र 2-एनडीएफएल भरने की प्रक्रिया)।

प्रमाणपत्र जमा करने की समय सीमा के उल्लंघन के मामले में, निरीक्षक प्रत्येक प्रमाणपत्र के लिए 200 रूबल का जुर्माना लगा सकते हैं।

यदि समय सीमा का अंतिम दिन सप्ताहांत पर पड़ता है, तो 2-एनडीएफएल प्रमाणपत्र जमा करने का अंतिम दिन अगला अगला कार्य दिवस होगा (रूसी संघ के कर संहिता के खंड 7, अनुच्छेद 6.1)।

प्रतिधारण की असंभवता के बारे में संदेश किसे और कैसे भेजें

जब कर रोकना असंभव हो तो 2-एनडीएफएल प्रमाणपत्र जारी करने की ख़ासियत केवल यही है:

— "साइन" फ़ील्ड में, सामान्य कोड 1 के बजाय कोड 2 दर्शाया गया है। साइन "2" का अर्थ है कि प्रमाणपत्र 2-एनडीएफएल कर निरीक्षणालय को एक संदेश के रूप में प्रस्तुत किया गया है कि किसी व्यक्ति को आय का भुगतान किया गया है, लेकिन कर नहीं है इससे रोका नहीं गया (कला का खंड 5। रूसी संघ का कर संहिता 226);

- परिशिष्ट में "कर अवधि के महीने के अनुसार आय और संबंधित कटौतियों की जानकारी" वास्तव में भुगतान की गई आय की राशि, जिस पर कर नहीं रोका गया था, संबंधित आय कोड के अनुसार एक अलग पंक्ति में परिलक्षित होता है;

धारा 2 "कर अवधि के परिणामों के आधार पर आय और कर की कुल मात्रा" इंगित करती है:

— "आय की कुल राशि" फ़ील्ड में - आय की कुल राशि जिस पर कर नहीं रोका गया है;

- "गणना की गई कर की राशि" फ़ील्ड में - अर्जित कर की वह राशि जो रोकी नहीं गई है;

- फ़ील्ड में "रोकी गई कर की राशि", "हस्तांतरित कर की राशि", "कर एजेंट द्वारा अत्यधिक रोकी गई कर की राशि" - शून्य;

— फ़ील्ड में "कर एजेंट द्वारा नहीं रोकी गई कर की राशि" - एक बार फिर से अर्जित कर की वह राशि जो रोकी नहीं गई है।

फॉर्म को यहां भेजा जाना चाहिए:

- एक व्यक्ति जिसकी आय से व्यक्तिगत आयकर नहीं रोका जाता है;

- कर प्राधिकरण को (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5)।

किसी व्यक्ति को संदेश किसी भी तरीके से भेजा जा सकता है जिससे संदेश भेजने के तथ्य और तारीख की पुष्टि हो सके। विशिष्ट विधि कर कानून द्वारा परिभाषित नहीं है।

हम अनुशंसा करते हैं कि इसे संलग्नक की सूची के साथ एक मूल्यवान पत्र द्वारा भेजें, या इसे व्यक्तिगत रूप से सौंपें और डिलीवरी की तारीख का संकेत देने वाले दस्तावेज़ की एक प्रति पर रसीद प्राप्त करें।

संदेश कर प्राधिकरण को भेजा जाता है (अनुच्छेद 226 का खंड 5, अनुच्छेद 230 का खंड 2, रूसी संघ के कर संहिता के अनुच्छेद 83 का खंड 1):

- संगठन - अपने स्थान पर, और यदि संदेश उसके अलग प्रभाग में कार्यरत किसी व्यक्ति के संबंध में प्रस्तुत किया गया है - इस प्रभाग के स्थान पर;

- व्यक्तिगत उद्यमी - अपने निवास स्थान पर निरीक्षणालय को, और यूटीआईआई या पीएसएन के अधीन गतिविधियों में लगे कर्मचारियों के संबंध में - ऐसी गतिविधियों के कार्यान्वयन के संबंध में पंजीकरण के स्थान पर कर प्राधिकरण को।

संदेश को एक कागजी दस्तावेज़ के रूप में (व्यक्तिगत रूप से या संलग्नक की सूची के साथ डाक द्वारा) या दूरसंचार चैनलों के माध्यम से इलेक्ट्रॉनिक रूप में प्रस्तुत किया जा सकता है (रूसी संघ की संघीय कर सेवा के आदेश द्वारा अनुमोदित प्रक्रिया के खंड 3)। सितम्बर 16, 2011 क्रमांक ММВ-7-3/576@).

कर प्राधिकरण को फॉर्म 2-एनडीएफएल में विशेषता "2" के साथ एक संदेश भेजने के बाद, वर्ष के अंत में, सामान्य क्रम में, विशेषता "1" (अनुच्छेद 216, पैराग्राफ) के साथ प्रमाण पत्र 2-एनडीएफएल जमा करना आवश्यक है रूसी संघ के कर संहिता के अनुच्छेद 230 के 2, अनुच्छेद 1.1 रूसी संघ की संघीय कर सेवा के आदेश के खंड 1 दिनांक 30 अक्टूबर 2015 क्रमांक ММВ-7-11/485@, प्रक्रिया का खंड II 2-एनडीएफएल प्रमाणपत्र भरने के लिए, रूसी संघ की संघीय कर सेवा का पत्र दिनांक 30 मार्च, 2016 संख्या बीएस-4-11/5443)।

यदि पुनर्गठित संगठन के उत्तराधिकारी द्वारा 2-एनडीएफएल प्रमाणपत्र प्रस्तुत किया जाता है, तो रूसी संघ की संघीय कर सेवा के आदेश दिनांक 17 जनवरी, 2018 संख्या ММВ-7-11/19@ द्वारा किए गए परिवर्तनों के अनुसार, उसे "साइन" फ़ील्ड में "4" इंगित करना चाहिए (अध्याय II प्रमाणपत्र 2-एनडीएफएल भरने की प्रक्रिया)।

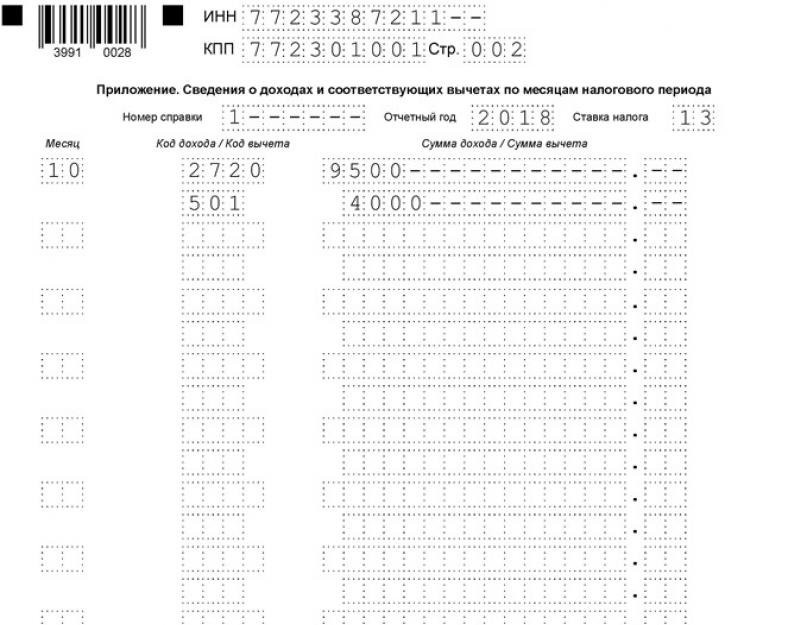

चिह्न 2 के साथ 2-एनडीएफएल प्रमाणपत्र भरने का एक उदाहरण

एलायंस एलएलसी ने अक्टूबर 2018 में पूर्व कर्मचारी पेट्र पेट्रोविच इवानोव (रूसी संघ के निवासी) को पुरस्कृत किया। उपहार की कीमत 9,500 रूबल है। आय कोड - 2720.

कटौती की राशि 4,000 रूबल है। कटौती कोड - 501. कर आधार: 5,500 रूबल (9,500 रूबल - 4,000 रूबल)।

व्यक्तिगत आयकर: 715 रूबल (5,500 रूबल x 13 प्रतिशत)।

उसी व्यक्ति के लिए, आपको "1" विशेषता के साथ 2-एनडीएफएल प्रमाणपत्र भी जमा करना होगा (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 30 मार्च, 2016 संख्या बीएस-4-11/5443)।

सर्टिफिकेट 2-एनडीएफएल इस तरह दिखेगा:

इसके अलावा, भले ही कर एजेंट ने अन्य आय का भुगतान नहीं किया हो, उसे निरीक्षणालय को एक ही व्यक्ति के लिए दो समान प्रमाण पत्र जमा करने की आवश्यकता होगी, अंतर केवल प्रस्तुति के संकेत में होगा (रूसी संघ के वित्त मंत्रालय का पत्र) दिनांक 27 अक्टूबर 2011 क्रमांक 03-04-06/8- 290).

प्रमाण पत्र प्रदान करने में विफलता पर 200 रूबल की राशि का समान जुर्माना लगेगा।

सच है, ऐसे अदालती फैसले हैं जिनमें मध्यस्थ ऐसे जुर्माने को अवैध मानते हैं। वे इंगित करते हैं कि जानकारी की नकल करने का कोई मतलब नहीं है (यूराल जिले की संघीय एंटीमोनोपॉली सेवा के दिनांक 24 सितंबर 2013 के संकल्प संख्या एफ09-9209/13, दिनांक 10 सितंबर 2014 संख्या एफ09-5625/14, दिनांक 23 मई) , 2014 संख्या एफ09-2820/14, एफएएस पूर्वी साइबेरियाई जिला दिनांक 04/09/2013 संख्या ए19-16467/2012), और इसे कला के खंड 7 के अनुसार जोड़ें। रूसी संघ के टैक्स कोड के 3, करों और शुल्क पर कानून के कृत्यों में सभी अपरिवर्तनीय संदेह, विरोधाभास और अस्पष्टता की व्याख्या करदाता के पक्ष में की जाती है।

लेकिन सलाह दी जाती है कि ऐसी कार्यवाही न की जाए। ऐसे मुद्दों को अदालत में हल करने की तुलना में किसी दस्तावेज़ को दोबारा भेजना बेहतर है, जिसके पूरा होने पर कोई विशेष कठिनाई न हो। आख़िरकार, यदि आप हारते हैं, तो जुर्माने के अलावा, आपको कानूनी लागत भी चुकानी होगी।

रोक लगाने की असंभवता के बारे में जानकारी प्रदान करने में विफलता कला के अनुच्छेद 1 के अनुसार दंडनीय है। रूसी संघ के टैक्स कोड के 126 प्रत्येक गैर-प्रस्तुत दस्तावेज़ के लिए 200 रूबल के जुर्माने के साथ।

यदि कंपनी या व्यक्तिगत उद्यमी ने विदहोल्डिंग टैक्स की असंभवता के बारे में समय पर सूचित किया, तो कोई जुर्माना नहीं लगाया जाएगा। यदि आप रोक न लगाने के तथ्य की रिपोर्ट नहीं करते हैं, तो कला के तहत जुर्माना लगाया जाएगा। रूसी संघ के टैक्स कोड के 75।

इसके अलावा, संगठन के अधिकारियों को प्रशासनिक रूप से उत्तरदायी ठहराया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 126 के खंड 1, रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 2.4, 15.6 पर ध्यान दें)।

गलत जानकारी के साथ 2-एनडीएफएल प्रमाणपत्र जमा करने के लिए कर एजेंट पर जुर्माना भी लगाया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 126.1 का खंड 1)।

साइन 2 के साथ 2016 के लिए प्रमाणपत्र 2-एनडीएफएल या व्यक्तिगत आयकर रोकने की असंभवता के बारे में एक संदेश 1 मार्च से पहले जमा किया जाना चाहिए। प्रमाणपत्र 2-एनडीएफएल बदल गया है। फॉर्म और नमूना भरने के लिए लेख देखें।

2016 के लिए व्यक्तिगत आयकर रोकने की असंभवता के बारे में निरीक्षकों को कब सूचित करें

संगठन उन व्यक्तियों को भुगतान से व्यक्तिगत आयकर रोकने के लिए बाध्य है जिनके लिए वह कर एजेंट है (अनुच्छेद 226 के खंड 1, 2, रूसी संघ के कर संहिता के अनुच्छेद 226.1)। लेकिन ऐसा हमेशा संभव नहीं होता. उदाहरण के लिए, यदि कोई कंपनी किसी तीसरे पक्ष को गैर-मौद्रिक उपहार देती है, तो उसे कर रोकने की कोई आवश्यकता नहीं है। इस मामले में, भुगतान की गई आय, जिससे कर एजेंट ने व्यक्तिगत आयकर नहीं रोका (रोक नहीं सकता), कर कार्यालय को सूचित किया जाना चाहिए। संदेश जमा करने की समय सीमा अगले वर्ष 1 मार्च (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5) से अधिक नहीं है।

कर निरीक्षक के अलावा, आय प्राप्त करने वाले करदाता को भी व्यक्तिगत आयकर रोकने की असंभवता के बारे में सूचित किया जाता है (रूस के वित्त मंत्रालय का पत्र दिनांक 12 मार्च, 2013 संख्या 03-04-06/7337, संघीय कर) रूस की सेवा दिनांक 19 अक्टूबर 2015 क्रमांक बीएस-4-11/18217)।

महत्वपूर्ण!

प्रतिभूतियों के साथ लेनदेन पर व्यक्तिगत आयकर रोकने की असंभवता की रिपोर्ट करने के लिए एक विशेष प्रक्रिया प्रदान की जाती है। ऐसे संदेश दाखिल करने की समय सीमा इस बात पर निर्भर करती है कि पहले क्या हुआ था:

- कर अवधि समाप्त होने के बाद से एक महीना बीत चुका है जिसमें कर नहीं रोका गया था;

- व्यक्ति और कर एजेंट के बीच अंतिम समझौता, जिसके ढांचे के भीतर व्यक्तिगत आयकर की गणना की गई थी, समाप्त हो गया है।

पहले मामले में, संदेश अगले वर्ष 1 मार्च से पहले कर कार्यालय को भेजा जाना चाहिए। दूसरे में, निरीक्षण को उस समझौते की समाप्ति की तारीख से एक महीने के भीतर अधिसूचित किया जाना चाहिए जिसके तहत व्यक्तिगत आयकर अर्जित किया गया था (रूसी संघ के कर संहिता के अनुच्छेद 226.1 के खंड 14)।

व्यक्तिगत आयकर रोकने की असंभवता के बारे में निरीक्षकों को किस रूप में सूचित किया जाना चाहिए?

विदहोल्डिंग टैक्स की असंभवता के बारे में संदेश फॉर्म 2-एनडीएफएल (रूस की संघीय कर सेवा के आदेश दिनांक 30 अक्टूबर, 2015 संख्या ММВ-7-11/485 के खंड 2) में प्रस्तुत किए जाते हैं। "विशेषता" फ़ील्ड में, नंबर 2 दर्ज करें। इन संदेशों को भुगतान की गई आय के बारे में जानकारी के समान क्रम में प्रेषित किया जाना चाहिए (रूस की संघीय कर सेवा के आदेश दिनांक 16 सितंबर, 2011 संख्या ММВ द्वारा अनुमोदित प्रक्रिया का खंड 1) -7-3/576). गणना की गई कर राशि पंक्ति 5.3 "गणना की गई कर राशि" में दर्ज की गई है। इसे पंक्ति 5.7 में भी स्थानांतरित किया गया है "कर एजेंट द्वारा कर की राशि नहीं रोकी गई है।" जिस आय से कर नहीं रोका गया वह प्रमाणपत्र की धारा 3 में दर्शाया गया है।

कर एजेंट द्वारा कर कार्यालय और करदाता को व्यक्तिगत आयकर रोकने की असंभवता के बारे में सूचित करने के बाद, उसे कर की लापता राशि को रोकना नहीं चाहिए। भले ही बाद में उसे ऐसा मौका मिले. यदि अधिसूचना समय पर जमा की जाती है, तो कर एजेंट से रोके नहीं गए व्यक्तिगत आयकर की राशि के लिए जुर्माना नहीं लगाया जाता है। एक व्यक्ति को कर नोटिस के आधार पर स्वतंत्र रूप से ऋण का भुगतान करना होगा जो निरीक्षणालय उसे भेजेगा। कर भुगतान की समय सीमा उस वर्ष के 1 दिसंबर से अधिक नहीं है जिसमें आय प्राप्त हुई थी।

2-एनडीएफएल प्रमाणपत्र कैसे बदल गए हैं (चिह्न 2)

1 मार्च 2017 से पहले, आपको 2016 के लिए कर रोकने की असंभवता के बारे में निरीक्षणालय और कर्मचारियों को 2-एनडीएफएल प्रमाणपत्र भेजना होगा। देखें कि उन्हें कैसे भरना है. पढ़ें कि ये प्रमाणपत्र सामान्य प्रमाणपत्रों से किस प्रकार भिन्न हैं।

कर। 2-एनडीएफएल प्रमाणपत्रों में, जिसे कंपनी 1 मार्च से पहले जमा करती है, केवल कर्मचारी से नहीं रोका गया कर दिखाना आवश्यक है (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5)। ऐसा अक्सर उन बर्खास्त कर्मचारियों के साथ होता है जिनके व्यक्तिगत आयकर की पुनर्गणना की गई है या उनका कर्ज माफ कर दिया गया है। नियमित 2-एनडीएफएल प्रमाणपत्रों में, कंपनी 2016 में गणना, रोके गए और हस्तांतरित किए गए सभी कर को दर्शाती है (रूसी संघ के कर संहिता के अनुच्छेद 230 के खंड 2)।

अवधि।बिना रोके गए कर का प्रमाणपत्र 1 मार्च, 2017 से पहले जमा किया जाना चाहिए। और नियमित प्रमाणपत्र - 3 अप्रैल, 2017 से पहले नहीं। कानून 1 अप्रैल की समय सीमा निर्दिष्ट करता है, लेकिन 2017 में यह एक दिन की छुट्टी है। इसलिए, समय सीमा को अगले कार्य दिवस तक के लिए स्थगित कर दिया गया है।

संकेत।यदि व्यक्तिगत आयकर को रोका नहीं जा सकता है, तो 2-एनडीएफएल प्रमाणपत्र में आइटम 2 डालें (प्रक्रिया का खंड II, रूस की संघीय कर सेवा के आदेश दिनांक 30 अक्टूबर, 2015 संख्या ММВ-7-11/485 द्वारा अनुमोदित)। नियमित प्रमाणपत्रों में, चिह्न 1 इंगित करें।

प्रारूप।विदहोल्डिंग टैक्स की असंभवता के बारे में प्रमाणपत्र 2-एनडीएफएल इलेक्ट्रॉनिक रूप से भेजा जा सकता है। लेकिन रूसी संघ के टैक्स कोड में ऐसी कोई आवश्यकता नहीं है। इसलिए, आप इसे कागज पर जमा कर सकते हैं (रूस की संघीय कर सेवा का पत्र दिनांक 18 अप्रैल, 2011 संख्या केई-4-3/6132)। यदि आपने 25 या अधिक कर्मचारियों को आय का भुगतान किया है तो नियमित 2-व्यक्तिगत आयकर फॉर्म इलेक्ट्रॉनिक रूप से जमा करें।

प्राप्तकर्ता.हस्ताक्षर 2 वाला एक प्रमाण पत्र कर कार्यालय में जमा किया जाना चाहिए और देनदार को सौंप दिया जाना चाहिए। इसके बाद छूटी हुई टैक्स राशि को रोकने की कोई जरूरत नहीं है. भले ही ऐसा अवसर आये. संघीय कर सेवा व्यक्ति को एक अधिसूचना भेजेगी, जिसके आधार पर वह 1 दिसंबर से पहले स्वयं कर का भुगतान करेगा (अनुच्छेद 228 एन का खंड 6)रूसी संघ को ). नियमित 2-एनडीएफएल प्रमाणपत्र केवल कर कार्यालय में जमा किए जाने चाहिए। और वे कर्मचारियों को केवल आवेदन पर ही जारी किए जाते हैं (अनुच्छेद 23 का खंड 3)। 0 रूसी संघ का टैक्स कोड)।

2017 में साइन 2 के साथ सर्टिफिकेट 2-एनडीएफएल भरने का नमूना

सावधानी से!

प्रत्येक असफल 2-एनडीएफएल प्रमाणपत्र के लिए जुर्माना 200 रूबल है। और इसमें गलतियों के लिए - 500 रूबल।

2-एनडीएफएल में कौन से आय कोड परिलक्षित होने चाहिए?

2016 के प्रमाणपत्रों में, नए आय कोड दर्शाएँ। हमने उन्हें तालिका में सूचीबद्ध किया है:

|

आय का नाम |

|

|---|---|

|

लाभांश |

|

|

किसी भी प्रकार के ऋण दायित्व पर प्राप्त छूट सहित ब्याज, इसके अपवाद के साथ: |

|

|

1 जनवरी, 2007 से पहले बंधक कवरेज प्रबंधक द्वारा जारी बंधक भागीदारी प्रमाणपत्रों के अधिग्रहण के आधार पर प्राप्त बंधक कवरेज के ट्रस्ट प्रबंधन के संस्थापकों की आय। |

|

|

बीमा अनुबंध के तहत अन्य बीमा भुगतान |

|

|

स्वास्थ्य रिसॉर्ट वाउचर की लागत के भुगतान के रूप में बीमा अनुबंध के तहत बीमा भुगतान |

|

|

स्वैच्छिक पेंशन बीमा समझौतों (उपखंड 2, खंड) को छोड़कर, स्वैच्छिक जीवन बीमा समझौते के तहत, प्रत्येक वर्ष के लिए बैंक ऑफ रूस की औसत वार्षिक पुनर्वित्त दर से गुणा किए गए बीमा प्रीमियम की मात्रा से अधिक बीमा भुगतान की मात्रा के रूप में आय 1, रूसी संघ के कर संहिता का अनुच्छेद 213) |

|

|

स्वैच्छिक संपत्ति बीमा अनुबंधों (नागरिक देयता बीमा सहित) के तहत बीमा भुगतान के रूप में आय, बीमाकृत संपत्ति के बाजार मूल्य या इसकी मरम्मत की लागत से अधिक है, भुगतान किए गए बीमा प्रीमियम को ध्यान में रखते हुए (कर संहिता के अनुच्छेद 213 के खंड 4) रूसी संघ के) |

|

|

बीमा अनुबंधों के तहत बीमा प्रीमियम जो व्यक्तियों के लिए उनके स्वयं के फंड से भुगतान किया जाता है: |

|

|

करदाता द्वारा भुगतान किए गए बीमा प्रीमियम की मात्रा से अधिक के संदर्भ में बीमा अनुबंधों की शीघ्र समाप्ति के मामले में, बीमा अनुबंधों (स्वैच्छिक पेंशन बीमा अनुबंधों को छोड़कर) के तहत भुगतान की गई नकद (मोचन) राशि के रूप में आय |

|

|

स्वैच्छिक पेंशन बीमा अनुबंध की समाप्ति पर भुगतान की गई नकद (मोचन) राशि के रूप में आय, करदाता द्वारा भुगतान किए गए बीमा प्रीमियम की राशि से कम हो जाती है, जिसके संबंध में अनुच्छेद 1 के उपपैरा 4 में सामाजिक कर कटौती प्रदान की जाती है। रूसी संघ के टैक्स कोड का 219 प्रदान नहीं किया गया था |

|

|

गैर-राज्य पेंशन समझौते की समाप्ति पर भुगतान की गई नकद (मोचन) राशि के रूप में आय |

|

|

बीमा योगदान की राशि जिसके संबंध में भुगतानकर्ता को रूसी संघ के कर संहिता के अनुच्छेद 219 के अनुच्छेद 1 के उप-अनुच्छेद 4 में प्रदान की गई सामाजिक कर कटौती प्रदान की गई थी (स्वैच्छिक पेंशन बीमा समझौते की समाप्ति पर) |

|

|

बीमा योगदान की राशि जिसके संबंध में भुगतानकर्ता को रूसी संघ के कर संहिता के अनुच्छेद 219 के अनुच्छेद 1 के उप-अनुच्छेद 4 में प्रदान की गई सामाजिक कर कटौती प्रदान की गई थी (गैर-राज्य पेंशन समझौते की समाप्ति पर) |

|

|

गैर-राज्य पेंशन समझौतों के तहत भुगतान की गई पेंशन और निष्कर्ष: |

|

|

संपत्ति के किराये या अन्य उपयोग से प्राप्त आय (किसी भी वाहन और संचार उपकरण, कंप्यूटर नेटवर्क के किराये से समान आय को छोड़कर) |

|

|

संगठित प्रतिभूति बाजार में कारोबार की गई प्रतिभूतियों के लेनदेन से प्राप्त आय |

|

|

संगठित प्रतिभूति बाजार में कारोबार न की गई प्रतिभूतियों के साथ लेनदेन से आय |

|

|

संगठित बाजार में कारोबार किया और |

|

|

किसी संगठित बाज़ार में कारोबार न किए गए व्युत्पन्न वित्तीय उपकरणों के साथ लेन-देन से होने वाली आय |

|

|

प्रतिभूतियाँ, स्टॉक सूचकांक या अन्य व्युत्पन्न वित्तीय उपकरण, जिनकी अंतर्निहित परिसंपत्ति प्रतिभूतियाँ या स्टॉक सूचकांक हैं |

|

|

संगठित प्रतिभूति बाजार में कारोबार न की गई प्रतिभूतियों के साथ लेनदेन से प्राप्त आय, जो उनके अधिग्रहण के समय व्यापारित प्रतिभूतियों की आवश्यकताओं को पूरा करती है |

|

|

रेपो लेनदेन के एक सेट से प्राप्त ऋण पर ब्याज के रूप में आय |

|

|

ऋण समझौतों के एक सेट के तहत कर अवधि में प्राप्त ब्याज के रूप में आय |

|

|

लघु स्थिति खोलने से संबंधित परिचालनों से आय, जो रेपो परिचालन का उद्देश्य है |

|

|

संगठन की अधिकृत पूंजी में शेयरों की बिक्री से प्राप्त आय |

|

|

रेपो के पहले भाग के तहत हस्तांतरित प्रतिभूतियों के आदान-प्रदान के परिणामस्वरूप प्राप्त आय |

|

|

अधिकृत पूंजी में एक शेयर के वास्तविक मूल्य के रूप में आय, भुगतान तब किया जाता है जब कोई प्रतिभागी संगठन छोड़ता है |

|

|

प्रतिभूतियों के साथ लेनदेन से प्राप्त आय आवेदन |

|

|

प्रतिभूतियों के साथ लेनदेन से आय, आवेदन नहीं कर रहा संगठित प्रतिभूति बाजार पर, व्यक्तिगत निवेश खाते पर हिसाब लगाया जाता है |

|

|

व्युत्पन्न वित्तीय उपकरणों के साथ लेनदेन से आय, जो आवेदन करना संगठित बाजार पर और जिसकी अंतर्निहित संपत्ति है प्रतिभूतियाँ, स्टॉक सूचकांक या अन्य व्युत्पन्न वित्तीय उपकरण, जिनकी अंतर्निहित परिसंपत्ति व्यक्तिगत निवेश खाते में दर्ज प्रतिभूतियाँ या स्टॉक सूचकांक हैं |

|

|

व्युत्पन्न वित्तीय उपकरणों के साथ लेनदेन से आय, आवेदन नहीं कर रहा संगठित प्रतिभूति बाजार पर, व्यक्तिगत निवेश खाते पर हिसाब लगाया जाता है |

|

|

व्युत्पन्न वित्तीय उपकरणों के साथ लेनदेन से आय, जो आवेदन करना संगठित बाजार पर और जिसकी अंतर्निहित परिसंपत्ति नहीं है प्रतिभूतियाँ, स्टॉक सूचकांक या वायदा लेनदेन के अन्य वित्तीय उपकरण, जिनकी अंतर्निहित परिसंपत्ति प्रतिभूतियाँ या स्टॉक सूचकांक हैं जिनका हिसाब व्यक्तिगत निवेश खाते में होता है |

|

|

संगठित प्रतिभूति बाजार में कारोबार न की गई प्रतिभूतियों के साथ लेनदेन से प्राप्त आय, जो उनके अधिग्रहण के समय व्यक्तिगत निवेश खाते में दर्ज की गई व्यापारिक प्रतिभूतियों की आवश्यकताओं को पूरा करती है। |

|

|

साझा निर्माण में भागीदारी के लिए एक समझौते के तहत दावे के अधिकारों के असाइनमेंट से प्राप्त आय (साझा निर्माण के लिए एक निवेश समझौता या साझा निर्माण से संबंधित किसी अन्य समझौते के तहत) |

|

|

रेपो लेनदेन के एक सेट से प्राप्त ऋण पर ब्याज के रूप में आय एक व्यक्तिगत निवेश खाते में दर्ज की जाती है |

|

|

ऋण समझौतों के एक सेट पर कर अवधि में प्राप्त ब्याज के रूप में आय एक व्यक्तिगत निवेश खाते में दर्ज की जाती है |

|

|

शॉर्ट पोजीशन खोलने से संबंधित परिचालनों से होने वाली आय, जो कि रेपो लेनदेन का उद्देश्य है, एक व्यक्तिगत निवेश खाते में दर्ज की जाती है |

|

|

रेपो के पहले भाग के तहत हस्तांतरित प्रतिभूतियों के आदान-प्रदान के परिणामस्वरूप प्राप्त आय, एक व्यक्तिगत निवेश खाते में दर्ज की जाती है |

|

|

श्रम या अन्य कर्तव्यों को पूरा करने के लिए पारिश्रमिक; सिविल अनुबंधों के तहत भुगतान के अतिरिक्त |

|

|

निदेशकों का पारिश्रमिक और संगठन के शासी निकाय (निदेशक मंडल या अन्य समान निकाय) के सदस्यों द्वारा प्राप्त अन्य समान भुगतान |

|

|

रूसी संघ के कानूनों, रोजगार समझौतों (अनुबंधों) और (या) सामूहिक समझौतों द्वारा प्रदान किए गए उत्पादन परिणामों और अन्य समान संकेतकों के लिए भुगतान किए गए बोनस की राशि (संगठन के मुनाफे की कीमत पर भुगतान नहीं किया गया, विशेष की कीमत पर नहीं) उद्देश्य निधि या लक्षित राजस्व) |

|

|

संगठन के मुनाफे, विशेष प्रयोजन निधि या लक्षित राजस्व से भुगतान की गई पारिश्रमिक की राशि |

|

|

सिविल अनुबंध के तहत भुगतान (रॉयल्टी को छोड़कर) |

|

|

छुट्टी का वेतन |

|

|

विभिन्न तकनीकों में बनाई गई मूर्तिकला, स्मारकीय और सजावटी पेंटिंग, सजावटी और व्यावहारिक कला, चित्रफलक पेंटिंग, नाटकीय और फिल्म सेट कला और ग्राफिक्स के कार्यों के निर्माण के लिए लेखक की फीस |

|

|

संगीत कार्यों के निर्माण के लिए रॉयल्टी: |

|

|

विज्ञान, साहित्य, कला, साथ ही खोजों, आविष्कारों और औद्योगिक डिजाइनों के लेखकों के उत्तराधिकारियों (कानूनी उत्तराधिकारियों) को पारिश्रमिक |

|

|

अस्थायी विकलांगता लाभ |

|

|

इससे आय: |

|

|

किसी व्यक्ति के लिए उपयोगिताओं, भोजन, मनोरंजन, प्रशिक्षण सहित वस्तुओं (कार्य, सेवाओं) या संपत्ति अधिकारों के लिए संगठनों या व्यक्तिगत उद्यमियों द्वारा भुगतान |

|

|

वस्तु के रूप में आय, किसी व्यक्ति के हित में प्रदान की गई वस्तुओं, किए गए कार्यों, सेवाओं के लिए पूर्ण या आंशिक भुगतान के रूप में |

|

|

भुगतान के प्रकार |

|

|

करदाता द्वारा संगठनों या व्यक्तिगत उद्यमियों से प्राप्त उधार (क्रेडिट) धन के उपयोग के लिए ब्याज पर बचत से प्राप्त भौतिक लाभ |

|

|

करदाता के संबंध में अन्योन्याश्रित व्यक्तियों, संगठनों और व्यक्तिगत उद्यमियों से नागरिक अनुबंधों के तहत वस्तुओं (कार्य, सेवाओं) के अधिग्रहण से प्राप्त भौतिक लाभ |

|

|

प्रतिभूतियों के अधिग्रहण से प्राप्त भौतिक लाभ |

|

|

व्युत्पन्न वित्तीय साधनों के अधिग्रहण से प्राप्त भौतिक लाभ |

|

|

वित्तीय सहायता (कोड 2760, 2761 और 2762 में निर्दिष्ट वित्तीय सहायता को छोड़कर) |

|

|

उपहारों की कीमत |

|

|

रूसी संघ की सरकार और अन्य सरकारी निकायों (स्थानीय सरकार) के निर्णयों के आधार पर आयोजित प्रतियोगिताओं और प्रतियोगिताओं में प्राप्त नकद और वस्तु के रूप में पुरस्कारों की लागत |

|

|

वस्तुओं, कार्यों और सेवाओं के विज्ञापन के उद्देश्य से प्रतियोगिताओं, खेलों और अन्य आयोजनों में प्राप्त जीत और पुरस्कारों की लागत |

|

|

प्रतियोगिताओं और प्रतिस्पर्धाओं में प्राप्त नकद और वस्तु रूप में पुरस्कारों का मूल्य। बशर्ते कि ये आयोजन रूसी संघ की सरकार और अन्य सरकारी निकायों (स्थानीय सरकार) के निर्णयों के अनुसार नहीं किए जाते हैं और विज्ञापन वस्तुओं (कार्यों और सेवाओं) के उद्देश्य से नहीं किए जाते हैं। |

|

|

नियोक्ताओं द्वारा अपने कर्मचारियों के साथ-साथ अपने पूर्व कर्मचारियों को वित्तीय सहायता प्रदान की जाती है, जिन्होंने विकलांगता या उम्र के कारण सेवानिवृत्ति के कारण इस्तीफा दे दिया था |

|

|

विकलांग लोगों के सार्वजनिक संगठनों द्वारा विकलांग लोगों को वित्तीय सहायता प्रदान की जाती है |

|

|

बच्चे के जन्म (गोद लेने) पर नियोक्ताओं द्वारा कर्मचारियों (माता-पिता, दत्तक माता-पिता, अभिभावकों) को प्रदान की जाने वाली एकमुश्त वित्तीय सहायता की राशि |

|

|

निम्नलिखित व्यक्तियों को उपस्थित चिकित्सक द्वारा निर्धारित खरीदी गई दवाओं की लागत के लिए नियोक्ताओं द्वारा प्रतिपूर्ति (भुगतान): |

|

|

करदाता द्वारा खरीदी गई दवाओं की लागत की प्रतिपूर्ति (करदाता के लिए भुगतान) उपस्थित चिकित्सक द्वारा निर्धारित, अन्य मामलों में रूसी संघ के कर संहिता के अनुच्छेद 217 के अनुच्छेद 28 के अंतर्गत नहीं आती है। |

|

|

सहायता की राशि (नकद और वस्तु रूप में), साथ ही प्राप्त उपहारों का मूल्य: |

|

|

भुगतान के लिए प्रस्तुत बिल के भुगतान पर प्राप्त ब्याज (छूट)। |

|

|

विदेशी मुद्रा के साथ लेनदेन से प्राप्त आय |

|

|

सट्टेबाज के कार्यालय और सट्टेबाजी में प्राप्त जीत के रूप में आय |

|

|

बैंक जमा पर ब्याज |

|

|

उपभोक्ता ऋण सहकारी समिति (शेयरधारकों) के सदस्यों के धन के उपयोग के लिए शुल्क के रूप में आय कृषि ऋण उपभोक्ता सहकारी के सदस्यों या कृषि ऋण उपभोक्ता सहकारी के संबद्ध सदस्यों से ऋण के रूप में जुटाए गए धन के कृषि ऋण उपभोक्ता सहकारी द्वारा उपयोग पर ब्याज (1 जनवरी, 2011 से) |

|

|

अन्य कमाई। उदाहरण के लिए: छात्रवृत्तियाँ; विलंबित वेतन के लिए मुआवजा (आंशिक रूप से न्यूनतम राशि से अधिक) |

साइन 2 के साथ सर्टिफिकेट 2-एनडीएफएल कैसे भरें

व्यक्तिगत आयकर रोकने की असंभवता के बारे में नमूना प्रमाणपत्र 2-एनडीएफएल देखें:

यदि आप संघीय कर सेवा को व्यक्तिगत आयकर रोकने की असंभवता के बारे में सूचित नहीं करते हैं, तो निरीक्षक साइट पर निरीक्षण के दौरान इसके बारे में पता लगा सकते हैं। फिर उन्हें प्रत्येक जमा न किए गए प्रमाणपत्र के लिए आप पर 200 रूबल का जुर्माना लगाने का अधिकार है। (रूसी संघ के कर संहिता का अनुच्छेद 126)।

क्या उस व्यक्ति की आय से व्यक्तिगत आयकर रोकने की असंभवता के बारे में कर कार्यालय को जानकारी जमा करना आवश्यक है जिससे कार खरीदी गई थी?

नहीं कोई जरूरत नहीं.

फॉर्म 2-एनडीएफएल में जानकारी जमा करना तभी आवश्यक है जब सैद्धांतिक रूप से, व्यक्तिगत आयकर रोकने की बाध्यता हो और इसे पूरा नहीं किया जा सके। विचाराधीन मामले में, खरीदार के लिए ये दायित्व उत्पन्न नहीं होते हैं। कार की बिक्री से होने वाली आय पर व्यक्तिगत आयकर का भुगतान व्यक्तिगत विक्रेता को स्वयं करना होगा।

क्रय संगठन व्यक्तिगत आयकर की गणना करने, रोकने, स्थानांतरित करने के लिए बाध्य नहीं है, इन राशियों के बारे में कर कार्यालय को रिपोर्ट करने की तो बात ही दूर है। व्यक्तियों से संपत्ति खरीदते समय कर एजेंट दायित्व उत्पन्न नहीं होते हैं। यह सीधे रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 1 और 2, अनुच्छेद 228 के अनुच्छेद 1 के उप-अनुच्छेद 2 से अनुसरण करता है।

किसी को किस समय सीमा में और किस रूप में अप्रयुक्त व्यक्तिगत आयकर की रिपोर्ट करनी चाहिए, क्या 2016 में अप्रयुक्त व्यक्तिगत आयकर की रिपोर्ट कागज पर करना संभव है, 2-व्यक्तिगत आयकर प्रमाणपत्र कहाँ जमा करें - इन और अन्य प्रश्नों के उत्तर हैं लेख। यदि कर एजेंट द्वारा व्यक्तिगत आयकर रोकना असंभव है तो हमने फॉर्म 2-एनडीएफएल में प्रमाणपत्र भरने का एक नमूना भी प्रदान किया है।

अवैतनिक व्यक्तिगत आयकर की रिपोर्टिंग के लिए फॉर्म और समय सीमा

प्राप्त आय और बिना रोके गए कर को फॉर्म 2-एनडीएफएल (रूस की संघीय कर सेवा के दिनांक 17 नवंबर, 2010 नंबर ММВ-7-3/611@ के आदेश द्वारा अनुमोदित) में निरीक्षणालय को सूचित किया जाना चाहिए। प्रमाणपत्र में चिह्न 2 शामिल है। व्यक्तिगत आयकर रोकने की असंभवता के बारे में जानकारी जमा करने की समय सीमा एक महीने बढ़ा दी गई है। आधार रूसी संघ के कर संहिता के अनुच्छेद 226 का अनुच्छेद 5 है (संघीय कानून संख्या 113-एफजेड दिनांक 02.05.15 द्वारा संशोधित)। परिवर्तन 2016 से प्रभावी हैं। यानी किसी कर्मचारी से व्यक्तिगत आयकर रोकने की असंभवता की सूचना निरीक्षणालय को 31 जनवरी तक नहीं, बल्कि 1 मार्च 2016 तक देनी होगी। इस अवधि के दौरान, आप 2015 के लिए प्रमाणपत्र जमा कर सकते हैं।

कागज पर अवैतनिक व्यक्तिगत आयकर का प्रमाण पत्र

प्रमाणपत्र 2-एनडीएफएलइंटरनेट के माध्यम से इलेक्ट्रॉनिक रूप से प्रस्तुत किया जाना चाहिए। यह एक सामान्य नियम है जिसके अपवाद भी हैं। हम उन मामलों के बारे में बात कर रहे हैं जब कंपनी से आय प्राप्त करने वाले कर्मचारियों की संख्या 25 लोगों से अधिक नहीं है। नई प्रक्रिया 1 जनवरी 2016 से प्रभावी हो गई है, जो रूसी संघ के टैक्स कोड के अनुच्छेद 230 (2 मई 2015 के संघीय कानून संख्या 113-एफजेड द्वारा संशोधित) द्वारा स्थापित की गई है। यदि लोगों की संख्या 25 से कम है तो प्रमाण पत्र कागज पर जमा किया जा सकता है।

क्या व्यक्तिगत आयकर प्रमाणपत्र 2 को हस्ताक्षर 2 के साथ कागजी रूप में जमा करना संभव है यदि कर्मचारियों की संख्या जिनके लिए कर रोकना संभव नहीं था, 25 लोगों से कम है, टैक्स कोड निर्दिष्ट नहीं करता है। भले ही कंपनी के सभी कर्मचारियों की संख्या मानक मूल्यों से अधिक हो। हमें लगता है कि यह संभव है. यह आवश्यकता बिना रोके गए व्यक्तिगत आयकर के बारे में जानकारी पर लागू नहीं होती है। सूचना प्रस्तुत करने के क्रम में कोई प्रतिबंध नहीं है (रूस की संघीय कर सेवा के दिनांक 16 सितंबर, 2011 के आदेश संख्या ММВ-7-3/576@ द्वारा अनुमोदित)। इसलिए, आप कागज पर असीमित संख्या में प्रमाणपत्र जमा कर सकते हैं। सच है, निरीक्षण के लिए केवल इलेक्ट्रॉनिक रूप में 25 से अधिक प्रमाणपत्रों की आवश्यकता हो सकती है।

शाखा कर्मचारियों के लिए साइन 2 के साथ प्रमाणपत्र 2-एनडीएफएल

शाखा कर्मचारियों के लिए, 2-एनडीएफएल प्रमाणपत्र कर एजेंट, यानी कंपनी के मुख्य कार्यालय द्वारा भेजे जाते हैं। लेकिन जानकारी उस निरीक्षणालय को प्रस्तुत की जानी चाहिए जहां इकाई पंजीकृत है (रूस की संघीय कर सेवा का पत्र दिनांक 30 मई, 2012 संख्या ED-4-3/8816@)।

प्रमाणपत्र 2-एनडीएफएल चिह्न 1 के साथ

यदि, उदाहरण के लिए, कंपनी ने पूर्व कर्मचारियों को महंगे उपहार दिए हैं, तो साइन 1 के साथ प्रमाणपत्र जमा करना सुरक्षित है। कोड से यह स्पष्ट नहीं है कि क्या कंपनी के पास साइन 1 के साथ 2-एनडीएफएल जमा करना आवश्यक है या नहीं। बिना रोके गए कर के प्रमाण पत्र में प्राप्त सभी आय की सूचना दी। वित्त मंत्रालय के अनुसार यह आवश्यक है (पत्र दिनांक 1 दिसंबर 2014 क्रमांक 03-04-06/61283)। यदि आप दोबारा रिपोर्ट नहीं करते हैं, तो जुर्माने से इंकार नहीं किया जा सकता है - प्रत्येक प्रमाणपत्र के लिए 200 रूबल (रूसी संघ के कर संहिता के अनुच्छेद 126 के खंड 1)। लेकिन अदालत में इसे रद्द करना संभव है (यूराल जिले के मध्यस्थता न्यायालय का 10 सितंबर 2014 का संकल्प संख्या F09-5625/14)।

यदि किसी कंपनी ने किसी कर्मचारी को दिसंबर में एक मूल्यवान उपहार दिया, लेकिन व्यक्तिगत आयकर रोकने में असमर्थ थी, तो उसे जनवरी के वेतन से कर रोकने का अधिकार है यदि वह बिना रोके गए व्यक्तिगत आयकर के बारे में जानकारी दाखिल करने से पहले आय का भुगतान करती है। व्यक्तिगत आयकर के लिए कर अवधि एक वर्ष है, लेकिन, अधिकारियों के अनुसार, कर को अगले वर्ष की आय से रोका जा सकता है। मुख्य बात यह है कि बिना रोके गए कर का प्रमाण पत्र जमा करने से पहले समय पर पहुंचें, यानी 2 फरवरी से पहले नहीं (रूस के वित्त मंत्रालय का पत्र दिनांक 12 मार्च, 2013 संख्या 03-04-06/7337)।

यदि किसी कर्मचारी ने अपना पंजीकृत पता बदल दिया है तो व्यक्तिगत आयकर रोकना

यदि किसी पूर्व कर्मचारी ने अपना पता बदल लिया है, लेकिन कंपनी को इसकी जानकारी नहीं है, तो उसे पिछले पते पर बिना रोके गए व्यक्तिगत आयकर की सूचना देनी होगी। कंपनी को पूर्व कर्मचारियों के नए पते ट्रैक करने की आवश्यकता नहीं है।