कार्ड पर संस्थापक को ब्याज मुक्त ऋण लौटाना ऋण दायित्वों को चुकाने का एक सरल और सुरक्षित तरीका है। ऐसी स्थिति में संभावित गलतियों से कैसे बचें, हमारी सामग्री से जानें।

क्या कोई संस्थापक अपनी कंपनी को ऋण दे सकता है?

कंपनी और उसके संस्थापक, यदि आवश्यक हो, ऋण समझौते के पक्षकारों के रूप में कार्य कर सकते हैं - ऋणदाता से स्वामित्व में उधारकर्ता को धन या अन्य संपत्ति के हस्तांतरण पर एक पारस्परिक समझौता।

लिंक का अनुसरण करके उधार ली गई धनराशि के बारे में अधिक जानें।

संस्थापक के साथ उधार संबंध कंपनी को न्यूनतम लागत पर तत्काल धन या अन्य वस्तुएँ प्राप्त करने की अनुमति देते हैं:

- वर्तमान व्यावसायिक गतिविधियों को चलाने के लिए;

- भौतिक आधार का विस्तार;

- नई प्रौद्योगिकियों का परिचय;

- अन्य प्रयोजनों के लिए (निविदा में भाग लेने के लिए जमा राशि जमा करने, ऋण चुकाने आदि के लिए)।

कंपनी (उधारकर्ता) और संस्थापक (ऋणदाता) के संबंध में कोई विशेष नियामक प्रतिबंध नहीं हैं। इसलिए, संस्थापक अपनी कंपनी को उधार दे सकता है:

- धन या कोई अन्य संपत्ति जिसमें सामान्य सामान्य विशेषताएं (मॉडल, रंग, विविधता, आदि) हों - कला का खंड 1। रूसी संघ के नागरिक संहिता के 807;

- किसी भी राशि में और किसी भी अवधि के लिए उधार ली गई धनराशि;

- ब्याज के साथ या बिना.

उधार लेने वाली कंपनी संस्थापक से उधार ले सकती है:

- अधिकृत पूंजी में उसके हिस्से के आकार की परवाह किए बिना;

- विशिष्ट उद्देश्यों के लिए (लक्षित ऋण) या ऋण के उद्देश्य को निर्दिष्ट किए बिना;

- प्राप्त उधार ली गई धनराशि को वापस करने और लिखित रूप में ऋण समझौते को औपचारिक बनाने के दायित्व के अधीन (रूसी संघ के नागरिक संहिता के अनुच्छेद 808)।

आप लिंक का उपयोग करके संस्थापक के साथ एक नमूना ऋण समझौता डाउनलोड कर सकते हैं।

संस्थापक के साथ ऋण समझौता: गलतियों से खुद को कैसे बचाएं?

ऋण समझौते के तहत धन की वापसी उधार संबंध के अंतिम चरणों में से एक है। इसके पहले ऐसी महत्वपूर्ण प्रक्रियाएँ होती हैं:

- ऋण की शर्तों पर सहमति;

- एक ऋण समझौता तैयार करना;

- संस्थापक से कंपनी में उधार ली गई धनराशि का हस्तांतरण और एक सहायक दस्तावेज़ (हस्तांतरण और स्वीकृति प्रमाण पत्र, रसीद, आदि) तैयार करना;

- उधार ली गई धनराशि प्राप्त करने के संचालन के लेखांकन में प्रतिबिंब।

यदि इन चरणों में गलतियाँ की जाती हैं, तो ऋण पुनर्भुगतान चरण में समस्याएँ उत्पन्न हो सकती हैं। इसलिए, पहले से जांच लें:

- क्या ऋण समझौते के तहत हस्तांतरित संपत्ति में व्यक्तिगत विशेषताएं हैं (उदाहरण के लिए, शीर्षक और पहचान संख्या वाली कार ऋण का विषय नहीं हो सकती);

- मौद्रिक दायित्व की मुद्रा - कला के अनुसार. रूसी संघ के नागरिक संहिता के 317, इस तरह के दायित्व को रूबल में व्यक्त किया जाना चाहिए (विदेशी मुद्रा ऋण समझौते में दिखाई दे सकती है, लेकिन केवल रूसी संघ के सेंट्रल बैंक की दर के बराबर के रूप में);

- क्या ऋण समझौता इसकी सभी आवश्यक (ऋण का विषय और इसकी चुकौती का विषय) और अतिरिक्त (चुकौती अवधि, ब्याज-मुक्त शर्त, आदि) शर्तों का प्रावधान करता है।

ऋण चुकौती: पहले क्या विचार करें?

यह तय करने से पहले कि कार्ड पर संस्थापक को ब्याज मुक्त ऋण वापस करना है या नहीं, आपको यह जांचना होगा:

- संस्थापक-ऋणदाता के पास अधिकृत पूंजी में हिस्सेदारी का योगदान करने के लिए कोई ऋण नहीं है - यदि संस्थापक ने समय पर अपने "अधिकृत" शेयर का योगदान नहीं किया है या इसे पूरी तरह से कंपनी को हस्तांतरित नहीं किया है, तो प्राप्त उधार ली गई धनराशि का उपयोग किया जाएगा इस तरह के ऋण का भुगतान करें, और उसके कार्ड पर वापस लौटने के लिए कुछ भी नहीं होगा;

- संस्थापक के कार्ड पर उधार ली गई धनराशि वापस करने की विधि के उपयोग की अनुमति देने वाली शर्त के ऋण समझौते में उपस्थिति;

- कंपनी द्वारा संस्थापक से प्राप्त उधार ली गई धनराशि के प्रकार और ऋण समझौते के तहत उसके द्वारा लौटाई गई धनराशि की तुलना करें।

यदि आपको ऋण समझौते के तहत निर्माण सामग्री का एक बैच प्राप्त हुआ है, तो ऋण कार्ड पर नकद वापसी का कोई सवाल ही नहीं हो सकता है। उधार लेने वाले रिश्ते एक ही नियम मानते हैं: "आप जो उधार लेते हैं, उसे वापस कर दें" (रूसी संघ के नागरिक संहिता के अनुच्छेद 807 के खंड 1)।

इस प्रकार, ऋण समझौते की शर्तों पर सहमति के चरण में गलतियों के खिलाफ सुनिश्चित होने और यह सुनिश्चित करने के बाद कि ऋण को संस्थापक-ऋणदाता के कार्ड पर पैसे के रूप में चुकाया जा सकता है, आप उधार लिए गए पैसे को वापस करने की प्रक्रिया के लिए सीधे आगे बढ़ सकते हैं। फंड (नीचे देखें)।

संस्थापक को ब्याज मुक्त ऋण लौटाना: कौन सा तरीका चुनना है?

एक कंपनी के पास केवल 2 कानूनी "कैश पॉकेट" हो सकते हैं, जिनसे वह संस्थापक को उससे उधार ली गई धनराशि हस्तांतरित कर सकती है:

- चालू खाते से;

- कैश रजिस्टर से.

चालू खाते से संस्थापक के कार्ड में स्थानांतरित करने के लिए आपको आवश्यकता होगी:

- ऋण चुकौती की एक समान विधि का ऋण समझौते में (या इसके अतिरिक्त समझौते में) विवरण;

- इसमें कार्ड में पैसे ट्रांसफर करने के लिए विस्तृत बैंक विवरण दर्शाया गया है।

यदि किसी कंपनी के चालू खाते में पैसा नहीं है, लेकिन नकदी रजिस्टर में है, तो निम्नलिखित पर विचार करना महत्वपूर्ण है:

- आप आय से ऋण चुकाने के लिए कैश रजिस्टर से पैसा जारी नहीं कर सकते (नकद लेनदेन संख्या 3210-यू दिनांक 11 मार्च 2014 के संचालन की प्रक्रिया पर बैंक ऑफ रूस निर्देश के खंड 4, मॉस्को सिटी कोर्ट का निर्णय दिनांक 14 दिसंबर) , 2012 केस नंबर 7-2207/2012);

- कैश डेस्क से धनराशि चालू खाते में जमा की जाती है, और फिर भुगतान के उद्देश्य से एक नोट के साथ कार्ड पर संस्थापक को हस्तांतरण किया जाता है "ऋण समझौते दिनांक __ संख्या __ के तहत धन की वापसी")।

नकदी प्रतिबंधों की उपेक्षा न करें, अन्यथा आपको आर्थिक रूप से नुकसान हो सकता है - कला के अनुसार। रूसी संघ के प्रशासनिक अपराधों की संहिता के 15.1, इस प्रकार के नकद उल्लंघन के लिए जुर्माना 50,000 रूबल तक है।

कौन सी "नकदी" आवश्यकताओं को अनदेखा करना खतरनाक है, यह सामग्री "2017 में नकद लेनदेन करने की प्रक्रिया" में बताई गई है।

ऋण चुकौती प्रक्रिया: अन्य किन शर्तों को ध्यान में रखा जाना चाहिए और किन खातों पर प्रतिबिंबित किया जाना चाहिए?

ऋण समझौते के तहत संस्थापक को ऋण चुकाते समय और उसके कार्ड में धन हस्तांतरित करते समय, आवश्यकता के बारे में न भूलें:

- ऋण समझौते में निर्धारित ऋण चुकौती अनुसूची का अनुपालन;

- उधार लिए गए ऋण की पूर्ण चुकौती समझौते में निर्दिष्ट तिथि से एक महीने के भीतर नहीं होगी (यदि भुगतान अनुसूची प्रदान नहीं की गई है)।

जब आप अपनी वर्तमान व्यावसायिक गतिविधियों में शेड्यूल के बिना काम नहीं कर सकते, तो हमारी वेबसाइट पर पोस्ट की गई सामग्रियों से सीखें:

- "पेशेवर मानकों के कार्यान्वयन के लिए सही ढंग से कार्यक्रम कैसे तैयार करें?" ;

- "इसका क्या मतलब है - एक घूर्णी कार्य अनुसूची?" ;

- "2017 के लिए कार्य समय अनुसूची - फॉर्म डाउनलोड करें"।

लेखांकन में, संस्थापक के कार्ड पर ऋण की चुकौती को लिखकर दर्शाएँ:

डीटी 66 (67) केटी 51 - ऋण समझौते के तहत संस्थापक के कार्ड पर ऋण का पुनर्भुगतान।

आवेदन करना:

- खाता 66 "अल्पकालिक ऋण और उधार के लिए निपटान" - यदि आपने संस्थापक से 12 महीने से कम अवधि के लिए धन उधार लिया है;

- खाता 67 "दीर्घकालिक ऋण और उधार के लिए निपटान" - यदि ऋण समझौता लंबी उधार अवधि (एक वर्ष से अधिक) के लिए प्रदान करता है।

बैंक विवरण पुष्टि करेगा:

- संस्थापक को ऋण चुकाने का तथ्य;

- स्थानान्तरण की मात्रा और विवरण।

यदि आप ऋण को भागों में चुका रहे हैं, तो चुकाए जा रहे ऋण के प्रत्येक भाग के लिए उपरोक्त सभी अनुशंसाएँ लागू करें।

यदि आप संस्थापक के कार्ड पर ऋण वापस नहीं कर सकते तो क्या करें?

उधार ली गई धनराशि का पुनर्भुगतान ऋण समझौते की एक अनिवार्य शर्त है। हालाँकि, कई कारणों से कार्ड पर संस्थापक को ऋण वापस करना असंभव हो सकता है, उदाहरण के लिए:

- चालू खाते में कोई धनराशि नहीं है;

- कर अधिकारियों द्वारा बैंक खाता अवरुद्ध कर दिया गया है;

- अन्य मामलों में (बैंक का लाइसेंस रद्द कर दिया गया था, आदि)।

यदि वित्तीय कठिनाइयाँ अस्थायी हैं और देर-सबेर कंपनी के पास ऋण समझौते के तहत ऋण को संस्थापक के कार्ड में स्थानांतरित करने का अवसर होगा:

- ऋण चुकौती अवधि के विस्तार पर ऋणदाता से सहमत हों, भुगतान अनुसूची की समीक्षा करें;

- ऋण समझौते के लिए एक अतिरिक्त समझौते में शर्तों के संशोधन को औपचारिक रूप दें, इसमें एक समायोजित भुगतान अनुसूची संलग्न करें;

- जांचें कि क्या, शर्तों के विस्तार के कारण, ऋण दीर्घकालिक ऋण बन गया है - इस मामले में विस्तृत विश्लेषण आपको लेखांकन विवरणों के लिए स्पष्टीकरण को सही ढंग से भरने और अपने उपयोगकर्ताओं को कंपनी के उधार के बारे में पूरी और विश्वसनीय जानकारी प्रदान करने की अनुमति देता है। दायित्व.

यह प्रकाशन आपको बताएगा कि उधार ली गई पूंजी को किस पंक्ति में प्रतिबिंबित करना है।

यदि निकट भविष्य में कंपनी की वित्तीय स्थिति में सुधार नहीं होता है और ऋण समझौते के तहत संस्थापक को ऋण चुकाने की कोई संभावना नहीं है, तो लटके ऋण के मुद्दे को हल करने के अन्य तरीकों पर विचार करना आवश्यक है। अगले भाग में इनमें से किसी एक विधि के बारे में जानें।

"अटकाए हुए" ऋण की समस्या का समाधान

कोई भी ऋण बैलेंस शीट देनदारी पर बोझ डालता है - यह कंपनी के ऋण की कुल राशि को बढ़ाता है और व्यक्तिगत वित्तीय अनुपात, साथ ही समग्र वित्तीय स्थिति को प्रभावित करता है।

इस स्थिति को स्वयं ऋणदाता - कंपनी के संस्थापक द्वारा आसानी से हल किया जा सकता है। उसके पास ऋण समझौते के तहत कर्ज माफ करके अपनी कंपनी को कर्ज के बोझ से राहत देने की शक्ति है।

यदि संस्थापक अपनी कंपनी का कर्ज माफ करने का फैसला करता है, तो उसे यह करना होगा:

- कला की आवश्यकताओं की पूर्ति को ध्यान में रखें। रूसी संघ के नागरिक संहिता के 415 - संस्थापक कंपनी के ऋण को माफ कर सकता है यदि यह लेनदार की संपत्ति के संबंध में अन्य व्यक्तियों के अधिकारों का उल्लंघन नहीं करता है;

- समझौते या अन्य दस्तावेज़ द्वारा ऋण माफ़ी को औपचारिक रूप देना;

- लेखांकन में माफ किए गए ऋण को प्रतिबिंबित करें:

- अन्य आय में माफ किए गए ऋण को शामिल करके लेखांकन में (डीटी 66 (67) केटी 91);

- कर लेखांकन में, गैर-परिचालन आय में ऋण की राशि को ध्यान में रखें यदि संस्थापक का हिस्सा जिसने कंपनी को अपना ऋण माफ कर दिया है, 50% तक नहीं पहुंचता है (उपखंड 11, खंड 1, कर संहिता के अनुच्छेद 251) रूसी संघ); यदि उसका हिस्सा 50% या अधिक है, तो आय कर रिकॉर्ड में परिलक्षित नहीं होती है।

संस्थापक ऋण समझौते के तहत ऋण के दोनों भाग और ब्याज मुक्त ऋण की पूरी राशि माफ कर सकता है।

परिणाम

उधार ली गई धनराशि केवल कंपनी के चालू खाते से स्थानांतरण द्वारा संस्थापक के कार्ड में वापस की जा सकती है और बशर्ते कि ऋण धन के रूप में प्रदान किया गया हो। ऋण चुकौती की यह विधि अनुबंध या उसके अतिरिक्त समझौते में निर्दिष्ट होनी चाहिए।

अक्सर, जब उद्यमों के पास धन की कमी होती है, तो वे संस्थापकों के पैसे का उपयोग करते हैं, जिसे प्राप्त ऋण के रूप में औपचारिक रूप दिया जाता है। इस लेख में हम देखेंगे कि 1सी अकाउंटिंग 8वें संस्करण में संस्थापक से ऋण को कैसे प्रतिबिंबित किया जाए। 3.0, इसकी प्राप्ति, ब्याज और व्यक्तिगत आयकर की गणना, साथ ही ऋण चुकौती।

आइए एक उदाहरण देखें:

संगठन प्लायुष्का एलएलसी (उधारकर्ता) को संस्थापक एम.एम. मास्लोव से अल्पकालिक ऋण प्राप्त हुआ। (ऋणदाता) 3 महीने की अवधि के लिए। संस्थापक संगठन का कर्मचारी नहीं है. संस्थापक रूसी संघ का निवासी है। ऋण का उद्देश्य कार्यशील पूंजी की भरपाई करना है। समझौते की शर्तों के अनुसार, ऋण राशि RUB 200,000.00 है। ऋण अनुबंध संख्या 234 दिनांक 06/01/2018

उपयोग किए गए ऋण पर ब्याज की गणना ऋण ऋण की शेष राशि के लिए उधारकर्ता के चालू खाते में धन के हस्तांतरण की तारीख से की जाती है और उधार ली गई धनराशि के उपयोग के दिनों की वास्तविक संख्या के लिए महीने के आखिरी कैलेंडर दिन पर भुगतान किया जाता है। ब्याज दर 10% प्रति वर्ष है और समझौते की पूरी अवधि के दौरान परिवर्तन के अधीन नहीं है। अनुबंध की समाप्ति पर, ऋण संस्थापक को वापस कर दिया जाता है।

कर एजेंट के रूप में कार्य करने वाला उधार लेने वाला संगठन किसी व्यक्ति की आय से व्यक्तिगत आयकर की राशि की गणना करता है और उसे रोक लेता है।

1 जून 2018 को, ऋण संगठन के चालू खाते में स्थानांतरित कर दिया गया था। 1सी लेखांकन 8 में, दस्तावेज़ "चालू खाते की रसीद" को "प्रतिपक्ष से ऋण प्राप्त करना" प्रकार के ऑपरेशन के साथ तैयार किया गया था। "बैंक और कैश डेस्क" अनुभाग में स्थित है

दस्तावेज़ के अनुसार, एक पोस्टिंग तैयार की गई थी: 200,000 रूबल की राशि में डीटी 51 केटी 66.03।

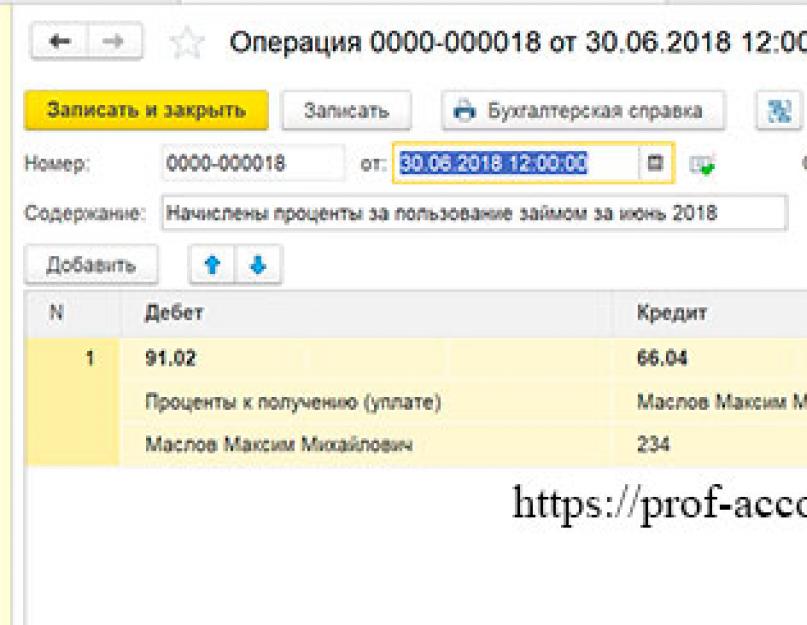

30 जून 2018 को, पहले महीने के लिए ब्याज अर्जित किया गया था: 200,000 * 10% = 20,000 रूबल / 365 * 30 = 1,643.84 रूबल।

ब्याज की गणना "मैन्युअल रूप से दर्ज किए गए संचालन", अनुभाग "संचालन" का उपयोग करके की जाती है।

दस्तावेज़ के अनुसार, एक पोस्टिंग उत्पन्न हुई थी: Dt 91.02 Kt 66.04, RUB 1,643.84 की राशि में।

और ब्याज पर व्यक्तिगत आयकर की गणना करने के लिए, ऋण की राशि को खाता 66.04 से खाता 76.09 "विभिन्न देनदारों और लेनदारों के साथ अन्य निपटान" में स्थानांतरित करना आवश्यक है। ऐसा करने के लिए, हम लेनदेन प्रकार "अन्य समायोजन" के साथ दस्तावेज़ "ऋण समायोजन" का उपयोग करेंगे। "खरीदारी" या "बिक्री" अनुभाग में स्थित है।

"खाता प्राप्य" टैब यहां भरा जाएगा, जहां खाता 76.09 दर्शाया गया है

और "देय खाते" टैब, जहां खाता 66.04 दर्शाया गया है।

दस्तावेज़ के अनुसार, एक पोस्टिंग उत्पन्न होती है: डीटी 66.04 केटी 76.09 आरयूबी 1,643.84 की राशि में।

आइए अब व्यक्तिगत आयकर की गणना करें। हम इसे मैन्युअल रूप से दर्ज किए गए ऑपरेशन का उपयोग करके भी अर्जित करते हैं।

दस्तावेज़ के अनुसार, 214 रूबल की राशि में एक पोस्टिंग Dt 76.09 Kt 68.01 उत्पन्न होती है।

रिपोर्टिंग में रोके गए व्यक्तिगत आयकर की राशि को प्रतिबिंबित करने के लिए, "वेतन और कार्मिक" अनुभाग में स्थित "व्यक्तिगत कर लेखांकन संचालन" दस्तावेज़ बनाना आवश्यक है।

सबसे पहले, "आय" टैब भरें। "जोड़ें" बटन पर क्लिक करें और आय की प्राप्ति की तारीख, आय कोड - 1011 "ब्याज, किसी भी प्रकार के ऋण दायित्व पर प्राप्त छूट सहित (कोड 1110, 2800 और 3020 के साथ आय को छोड़कर)" और आय की राशि इंगित करें। .हमारे उदाहरण में, 1,643,84 रूबल।

दूसरा टैब "लाभांश को छोड़कर 13% (30%) पर परिकलित।" यहां, "जोड़ें" बटन का उपयोग करके, आय की प्राप्ति की तारीख और 214 रूबल की व्यक्तिगत आयकर की राशि इंगित करें।

फिर हम "सभी दरों पर रोके गए" टैब पर जाते हैं, "जोड़ें" बटन पर क्लिक करते हैं और आय की प्राप्ति की तारीख, कर की दर और 13% की दर का संकेत देते हैं, रोकी गई कर की राशि 214 रूबल है। और स्थानांतरण की समय सीमा भी - आय के भुगतान (अन्य आय के लिए) के अगले दिन के बाद नहीं, उद्यम किराए पर व्यक्तिगत आयकर का भुगतान करदाता को आय का भुगतान करने के दिन के बाद के दिन के बाद नहीं करने के लिए बाध्य है (खंड) रूसी संघ के कर संहिता के अनुच्छेद 226 के 6) और आय कोड 1011 "ब्याज, किसी भी प्रकार के ऋण दायित्व पर प्राप्त छूट सहित (कोड 1110, 2800 और 3020 के साथ आय को छोड़कर)। कॉलम में "आय की राशि" भुगतान किया गया, 1,643.84 रूबल की राशि इंगित करें।

अब हम ब्याज की रकम कर्जदाता को ट्रांसफर कर देंगे. ऐसा करने के लिए, हम "भुगतान आदेश" और "चालू खाते से डेबिट" दस्तावेज़ जारी करेंगे। ऑपरेशन का प्रकार "प्रतिपक्ष को ऋण का पुनर्भुगतान"। और राइट-ऑफ दस्तावेज़ में हम भुगतान के प्रकार "ब्याज का भुगतान" का संकेत देंगे।

पोस्टिंग जेनरेट की जाएगी: Dt 76.09 Kt 51 1,429.84 रूबल की राशि में।

हम उन्हीं दस्तावेजों का उपयोग करके व्यक्तिगत आयकर को बजट में स्थानांतरित करेंगे, केवल ऑपरेशन का प्रकार "करों और योगदान का भुगतान" होगा।

हम इसी तरह जुलाई और अगस्त के लिए ब्याज की उपार्जन और भुगतान को प्रतिबिंबित करेंगे।

31 अगस्त, 2018 को, हम "भुगतान आदेश" और "चालू खाते से बट्टे खाते में डालना" दस्तावेजों के साथ संस्थापक को ऋण की चुकौती को प्रतिबिंबित करेंगे। ऑपरेशन का प्रकार "प्रतिपक्ष को ऋण का पुनर्भुगतान"। राइट-ऑफ़ दस्तावेज़ में हम भुगतान के प्रकार "ऋण चुकौती" का संकेत देते हैं।

इस तरह आप संस्थापक से मिले ऋण को 1सी अकाउंटिंग 8 में दर्शा सकते हैं।

यदि आपको 1सी के साथ काम करने के लिए व्यक्तिगत प्रशिक्षण, परामर्श और अन्य सेवाओं की आवश्यकता है, तो अनुभाग पर एक नज़र डालें

1सी अकाउंटिंग 8वें संस्करण में संस्थापक से ऋण के बारे में और पढ़ें। वीडियो में देखें 3.0:

कोई भी उद्यम, विशेष रूप से वह जो हाल ही में संचालित हो रहा हो, वित्तीय कठिनाइयों का सामना कर सकता है। ऐसे में क्या करें, कर्ज लें? लेकिन यह हमेशा संभव नहीं होता है, इसलिए कई संस्थापक अपने स्वयं के संगठन को "बेहतर समय तक" उधार देते हैं। आइए देखें कि इस ऑपरेशन को 1सी अकाउंटिंग 8 में कैसे दर्शाया जाए।

लेखांकन के लिए सबसे आसान विकल्प और कंपनी के लिए सबसे लाभदायक विकल्प वह है जब ऋण बिना ब्याज के जारी किया जाता है। इस मामले में, जब कंपनी के खाते में ऋण प्राप्त होता है, तो एक "चालू खाते की रसीद" दस्तावेज़ तैयार किया जाता है, जो डेस्कटॉप पर "बैंक" टैब पर स्थित होता है या शीर्ष "बैंक" मेनू से कॉल किया जाता है। ऑपरेशन का प्रकार "ऋण और उधार पर निपटान"। दस्तावेज़ के अनुसार, पोस्टिंग Dt 51 Kt 66.03 उत्पन्न होती है

ऋण राशि चुकाते समय, "भुगतान आदेश" दस्तावेज़ पूर्ण या आंशिक रूप से भरा जाता है, और इसके आधार पर, "चालू खाते से राइट-ऑफ़" ऑपरेशन के प्रकार "ऋण पर निपटान" के साथ उत्पन्न होता है। उधार” वायरिंग डीटी 66.03 केटी 51 बनाई जा रही है

दूसरा मामला तब होता है जब ऋण ब्याज सहित जारी किया जाता है। ऋण आवेदन दस्तावेज़ पिछली स्थिति के समान होगा। इसके बाद, आपको मैन्युअल ऑपरेशन का उपयोग करके ब्याज की गणना करने की आवश्यकता है। वायरिंग डीटी 91.02 केटी 66.04।

चूँकि ऋण एक व्यक्ति द्वारा जारी किया जाता है, ब्याज की राशि "ऋण समायोजन" दस्तावेज़ का उपयोग करके खाता 76, उपखाता 09 में स्थानांतरित की जानी चाहिए। ऑपरेशन का प्रकार "जाल लगाना"। दस्तावेज़ में पहला टैब "आपसी निपटान" भरा हुआ है। यहां पहली पंक्ति देय खातों को और दूसरी पंक्ति प्राप्य को इंगित करती है। दस्तावेज़ के अनुसार, पोस्टिंग Dt 66.06 Kt 76.09 उत्पन्न होती है

ऋणदाता को ब्याज का हस्तांतरण "भुगतान आदेश" और "चालू खाते से बट्टे खाते में डालना" दस्तावेजों का उपयोग करके 1 सी लेखांकन 8 में परिलक्षित होता है, जो भुगतान आदेश के आधार पर किया जा सकता है। लेन-देन लेनदेन Dt 76.09 Kt 51 उत्पन्न करता है।

चूंकि ऋण पर ब्याज प्राप्त करना संस्थापक - एक व्यक्ति के लिए आय है, इसलिए 13% की दर से व्यक्तिगत आयकर को रोकना और स्थानांतरित करना न भूलें। व्यक्तिगत आयकर रोकना 1सी लेखांकन 8 में मैन्युअल रूप से दर्ज की गई प्रविष्टियों द्वारा दर्शाया गया है: डीटी 76.09 केटी 68.01

हालाँकि, इस पोस्टिंग के साथ-साथ, आपको पेरोल से आय, व्यक्तिगत आयकर और करों (योगदान) का इनपुट दस्तावेज़ भरना होगा। आप इसे शीर्ष वेतन मेनू में पा सकते हैं, अंतिम आइटम "बाहरी कार्यक्रम में वेतन लेखांकन के लिए डेटा" है।

2-एनडीएफएल कार्ड में कर राशि को शामिल करने के लिए दस्तावेज़ की आवश्यकता होती है, क्योंकि मैन्युअल रूप से दर्ज किए गए लेनदेन के लिए, व्यक्तिगत आयकर कार्ड पर दिखाई नहीं देता है।

दस्तावेज़ में भरने के लिए तीन बुकमार्क हैं। पहला टैब आय की मात्रा को दर्शाता है।

दूसरे पर व्यक्तिगत आयकर की रकम और तीसरे पर रोके गये व्यक्तिगत आयकर की राशि।

1सी में ऋण लेखांकन आंशिक रूप से स्वचालित है, इसलिए आपको कुछ संचालन मैन्युअल रूप से करना होगा या अतिरिक्त प्रसंस्करण का उपयोग करना होगा। सबसे पहले, यह ब्याज और भौतिक लाभों की गणना से संबंधित है जो तब उत्पन्न हो सकता है जब किसी संगठन के किसी कर्मचारी को बिना ब्याज के ऋण जारी किया जाता है, या ब्याज होता है, लेकिन यह पुनर्वित्त दर के 2/3 से कम होता है।

नवीनतम 1सी रिलीज़ में, ऋण और उन पर ब्याज दोनों के लेखांकन खाते स्वचालित रूप से दर्ज किए जाते हैं, इसलिए लेनदेन के सही गठन के लिए, एकाउंटेंट को केवल दस्तावेज़ विवरण सही ढंग से भरने की आवश्यकता होती है।

आइए ऋण जारी करने और चुकाने के संचालन के निष्पादन पर विस्तार से विचार करें। आइए मान लें कि संगठन प्रोमटेक एलएलसी का एक कर्मचारी, एस.वी. जनवरी 2016 में एक अल्पकालिक ऋण जारी किया गया था।

हमारी उदाहरण स्थितियाँ:

- ऋण राशि 120 हजार रूबल है

- ऋण अवधि - 12 महीने

- ऋण प्रतिशत - 6%

- पुनर्वित्त दर - 11%

हम विशेष प्रसंस्करण (चित्र 1) का उपयोग करके भुगतान, ब्याज और व्यक्तिगत आयकर की मात्रा की गणना करेंगे। यदि ऐसी कोई प्रोसेसिंग नहीं है, तो आपको मैन्युअल रूप से गिनती करनी होगी।

ऋण चुकौती उस महीने के अगले महीने से शुरू होती है जिस महीने ऋण जारी किया गया था, हमारे मामले में - फरवरी 2016 से।

सूत्र जिनके द्वारा ब्याज और भौतिक लाभ की गणना की जाती है:

- ब्याज की राशि = ऋण की राशि * ब्याज * एक महीने में दिनों की संख्या / एक वर्ष में दिनों की संख्या

- वित्तीय लाभ की राशि = ऋण की राशि (2/3 पुनर्वित्त दर - ब्याज) * एक महीने में दिनों की संख्या/एक वर्ष में दिनों की संख्या;

सभी गणनाएं पूरी हो चुकी हैं. अब आइए देखें कि ऋण को दर्शाने के लिए 1सी में कौन से दस्तावेज़ तैयार करने होंगे।

चालू खाते के माध्यम से ऋण जारी करना

चित्र 2 एक भुगतान आदेश दिखाता है जिसके अनुसार ऋण राशि कर्मचारी को हस्तांतरित की जाती है। इस दस्तावेज़ को भरते समय आपको जिस मुख्य बात पर ध्यान देना चाहिए वह ऑपरेशन का प्रकार है। इस मामले में, यह "कर्मचारी को ऋण जारी करना" है। लेन-देन में उप-खाते लेन-देन के प्रकार पर निर्भर करते हैं।

भुगतान आदेश के आधार पर इसे जारी किया जाता है (चित्र 3)।

इस दस्तावेज़ को पूरा करने के बाद, हमें पहले से चयनित ऑपरेशन के अनुसार खाता 73.01 "प्रदान किए गए ऋणों के लिए निपटान" (चित्र 4) के साथ पत्राचार में प्रविष्टियाँ प्राप्त होंगी।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

किसी कर्मचारी के वेतन से 1सी ऋण पर ब्याज की कटौती

अब आइए जानें कि किसी कर्मचारी के वेतन से कटौतियों को कैसे दर्शाया जाए। इस प्रयोजन के लिए हम तीन दस्तावेज़ों का उपयोग करते हैं:

- पेरोल

- हस्त प्रविष्टि

- व्यक्तिगत आयकर लेखांकन संचालन

मूलधन और उस पर ब्याज की राशि दस्तावेज़ "" (चित्र 5) में दर्ज की गई है।

कृपया ध्यान दें कि भुगतान राशि भरने के लिए, आपको पहले कटौतियों की सामान्य सूची में दो प्रकार की कटौतियाँ जोड़नी होंगी।

दुर्भाग्य से, ये राशियाँ पोस्टिंग में प्रतिबिंबित नहीं होंगी, क्योंकि "पेरोल" दस्तावेज़ लेखांकन रजिस्टर में स्थानांतरित नहीं होता है। आपको एक दस्तावेज़ " " बनाना होगा (चित्र 6)।

व्यक्तिगत आयकर को दर्शाने के लिए, दस्तावेज़ "व्यक्तिगत आयकर लेखांकन लेनदेन" का चयन करें (चित्र 7)

हम इसमें दो टैब भरते हैं: "आय" (चित्र 8) और "सभी दांवों पर रोक" (चित्र 9)।

दोनों टैब पर एक ही आय कोड चुना गया है - 2610।

कर्मचारी व्यक्तिगत आयकर का प्रतिबिंब

और एक और मैन्युअल ऑपरेशन, सबसे कठिन, रजिस्टर भरने के साथ (चित्र 10)। लेखांकन में भौतिक लाभों पर व्यक्तिगत आयकर को प्रतिबिंबित करने के लिए इसकी आवश्यकता है।

हम ऑपरेशन स्वयं भरते हैं (डीटी 70 - केटी 68.01) और दो रजिस्टरों का चयन करते हैं:

- कर्मचारियों के साथ आपसी समझौता

- वेतन देय

रजिस्टरों को ऋण चिह्न के साथ समान राशि (पहले से गणना की गई व्यक्तिगत आयकर राशि) के लिए भरा जाता है। आंदोलन का प्रकार - "आ रहा है" (चित्र 11)।

संस्थापक अपनी कंपनी को ऋण प्रदान या प्राप्त कर सकता है। समझौता उधार ली गई धनराशि प्राप्त करने/जारी करने के लिए सभी शर्तें निर्धारित करता है। इसमें यह भी शामिल है कि क्या उनके उपयोग के लिए ब्याज लिया जाएगा। इस लेख में हम संस्थापक और संगठन के बीच ऋण के लेखांकन के लिए कानूनी पहलुओं और लेनदेन पर गौर करेंगे।

संस्थापक ब्याज सहित ऋण जारी करता है:

- डेबिट 66 (67) क्रेडिट 50 ()।

प्रतिशत लिखकर व्यक्त किये जाते हैं:

- डेबिट 91.2 क्रेडिट 66 (67)।

खाता 66 पर ब्याज का हिसाब एक अलग उपखाते में किया जाता है।

ऋण के रूप में संस्थापक अपने संगठन का ऋण चुका सकता है:

- डेबिट 60 क्रेडिट 66.

इस प्रकार का ऑपरेशन नागरिक कानून द्वारा निषिद्ध नहीं है। वैट का हिसाब-किताब करते समय कठिनाइयाँ और विवाद उत्पन्न होते हैं।

संस्थापक द्वारा ब्याज मुक्त ऋण प्रदान करते समय, लेनदेन समान होते हैं, केवल समझौते में यह निर्धारित होना चाहिए कि धन या संपत्ति के उपयोग के लिए ब्याज नहीं लिया जाएगा।

जब संस्थापक संगठन के ऋण को "माफ़" करने का निर्णय लेता है, तो कंपनी में उसकी हिस्सेदारी को ध्यान में रखा जाना चाहिए। यदि संस्थापक का हिस्सा 50% से अधिक है, तो कोई कर योग्य लाभ नहीं बनता है।

एक संगठन न केवल पैसे से, बल्कि अपने उत्पादों से भी अपना कर्ज चुका सकता है: सबसे पहले, उत्पादों की बिक्री से प्राप्त राजस्व संस्थापक के ऋण के विरुद्ध परिलक्षित होता है:

- डेबिट 76 क्रेडिट 91.

बिक्री पर वैट लगाया जाना चाहिए:

- डेबिट 90.3 क्रेडिट।

ऋण की भरपाई:

- डेबिट 66 क्रेडिट 76.

संस्थापक से ब्याज मुक्त ऋण जारी करने के लिए लेनदेन का उदाहरण

एकमात्र संस्थापक ने कंपनी को 200,000 रूबल की राशि में ब्याज मुक्त ऋण जारी किया। 10 महीने के लिए. ऋण पर ब्याज दर 2% प्रति वर्ष है।

तैनातियाँ:

| खाता दिनांक | केटी खाता | वायरिंग विवरण | सोदा राशि | एक दस्तावेज़ आधार |

| संस्थापक से ऋण प्राप्त किया | 200 000 | बैंक स्टेटमेंट | ||

| 91.1 | ऋण का उपयोग करने पर अर्जित ब्याज का प्रतिबिंब | 3333 | लेखांकन जानकारी | |

| ऋण ऋण संस्थापक को हस्तांतरित किया गया | 200 000 | भुगतान आदेश रेफरी. | ||

| ब्याज हस्तांतरित | 3333 | भुगतान आदेश रेफरी. |

संस्थापक को ऋण जारी करना

संस्थापक को ऋण जारी करना, यदि वह ब्याज मुक्त है, पोस्टिंग द्वारा दर्शाया गया है:

- डेबिट 76 (73) क्रेडिट 50()।

साथ ही, संस्थापक को ब्याज बचत (सामग्री) से लाभ मिलता है, जिसके साथ व्यक्तिगत आयकर का भुगतान करना आवश्यक होता है। यदि संस्थापक कंपनी का कर्मचारी है तो खाता 73 का उपयोग किया जाता है।

यदि ऋण ब्याज सहित है, तो धन जारी करना औपचारिक है:

- डेबिट 58 (73) क्रेडिट 50 ()।

संपत्ति के रूप में ऋण जारी करते समय:

- डेबिट 58 (73) क्रेडिट 01, 41, ...

संस्थापक के लिए ऋण पर ब्याज प्रविष्टि द्वारा दर्शाया गया है:

- डेबिट 76 (58.73) क्रेडिट 91.1.

उदाहरण पोस्ट कर रहा हूँ

संस्थापक, जो कंपनी के निदेशक हैं, को 50,000 रूबल की राशि का ऋण दिया गया था। 180 कैलेंडर दिनों के लिए 3% प्रति वर्ष की दर से।

तैनातियाँ:

| खाता दिनांक | केटी खाता | वायरिंग विवरण | सोदा राशि | एक दस्तावेज़ आधार |

| 73 | 50 | संस्थापक को ऋण जारी किया गया था | 50 000 | खाता नकद वारंट |

| 73 | 91.1 | ऋण का उपयोग करने पर अर्जित ब्याज | 750 | लेखांकन जानकारी |

| 50 | 73 | संस्थापक द्वारा ऋण वापस कर दिया गया | 50 000 | रसीद नकद आदेश |

| 50 | 73 | संस्थापक ने ऋण पर ब्याज का भुगतान किया | 750 | रसीद नकद आदेश |