Vene Föderatsiooni mitteresidentide puhul ei nõuta üksikisiku tulumaksu tasumist vara müümisel, mis on olnud omandis kauem kui minimaalne omandiperiood - kolm ja viis aastat. Selgub, et alates 1. jaanuarist 2019 muutuvad reeglid võrdväärseks mitteresidentide ja residentide jaoks. Ka viimased ei pea üle minimaalse omandiperioodi omanud vara müües tasuma üksikisiku tulumaksu.

Kinnisvaraobjektide minimaalne omandiperiood on kolm aastat või viis aastat – kõik sõltub nende omandiõiguse tekkimise tingimustest. Sõidukite, garaažide ja muu vara periood on kolm aastat.

Kui vara müüakse enne tähtaega, peate tasuma üksikisiku tulumaksu. Residentide maksumäär on 13% ja mitteresidentidele 30%.

Muudatused puudutasid ka kodanikke, kes müüsid kinnisvara, mida nad ettevõtluses kasutasid. Alates 1. jaanuarist 2019 on nad selliselt müügilt vabastatud ka üksikisiku tulumaksu tasumisest. Objektideks võivad olla elamud, korterid, toad, sh erastatud eluruumid, suvilad, aiamajad, sõidukid.

Sissetulek on maksust vabastatud tingimusel, et kinnisasja omandiõigus on minimaalselt kolm või viis aastat. Kui periood on lühem, siis on üksikisiku tulumaksu tasumine vältimatu. Veelgi enam, alates 1. jaanuarist saab seda summat tänu kinnisvara mahaarvamisele vähendada, selgitab föderaalne maksuteenistus. Nimelt saab maksumaksja 2019. aastal saadud tulu vähendada tegelike ja dokumentaalselt tõendatud kulude summa võrra, mis on seotud vara soetamisega, millest on maha arvatud eelnevalt arvesse võetud kulud maksu erirežiimide kohaldamisel või professionaalsete maksusoodustuste raames.

Täiendatud on üksikisiku tulumaksuvabade tulude loetelu

Heategevuseks võib üksikisiku tulumaksu sotsiaalmaksu mahaarvamise suurust suurendada

Üldreegel lubab tagastada mitte rohkem kui 25% maksumaksja maksustamisperioodil saadud tulust. Küll aga tegi ta muudatusi, mille kohaselt võiks maksimaalne maksusoodustus tõusta 30%-ni. See võib juhtuda kahel juhul:

- kui annetuste saajad on kultuurivaldkonnaga seotud riigi- ja munitsipaalasutused;

- kui mittetulundusühingud kannavad annetusi üle sihtkapitali moodustamiseks kultuuriasutuste toetamiseks.

Laste ja vanurite eest hoolitsemise, juhendamise ja ruumide koristamise eest saadavad tulud on aasta lõpuni üksikisiku tulumaksuvabad.

Varem ei maksustatud valdkonnas töötavatele töötajatele makstud hüvitist täies ulatuses üksikisiku tulumaksuga.

Kõik üksikisikutele tulu maksvad organisatsioonid ja üksikettevõtjad peavad sellelt tulult kinni pidama üksikisiku tulumaksu, kuna artikli lõigete 1 ja 2 kohaselt. Vene Föderatsiooni maksuseadustiku artikli 226 kohaselt tunnustatakse neid maksuagentidena.

Kuid on olukordi, kus tulult ei ole võimalik maksu kinni pidada.Näiteks mitterahalise palga maksmisel või materiaalsete hüvede näol tulu teenimisel (võlgade andeksandmine, kingituse tegemine väärtusega üle 4 tuhande rubla). Füüsilise isiku tulumaksu ei tohi kinni pidada arvestusvea tõttu.

Maksu kinnipidamise võimatusest ja võla suurusest tuleb teatada hiljemalt järgmise aasta 1. märtsiks (Vene Föderatsiooni maksuseadustiku artikli 226 punkt 5, Vene Föderatsiooni rahandusministeeriumi 24. märtsi kirjad , 2017 nr 03-04-06/17225, Vene Föderatsiooni föderaalne maksuteenistus 30. märtsil 2016 nr BS- 4-11/5443).

Teade tulumaksu kinnipidamise võimatuse kohta on vorm 2-NDFL märgiga “2”.

Pange tähele, et alates 01.01.2019 tuleb üksikisiku tulumaksu kinnipidamise võimatusest teatamine esitada uuel vormil, mis on kinnitatud Vene Föderatsiooni föderaalse maksuteenistuse 10.02.2018 korraldusega nr ММВ-7- 11/566@.

Teatamise hetkest määratakse maksu tasumise kohustus üksikisikule ja organisatsioon lõpetab maksuagendi funktsioonide täitmise (Vene Föderatsiooni föderaalse maksuteenistuse 2. detsembri 2010. aasta kiri nr ШС-37 -3/16768@).

Maksu peab tasuma maksumaksja ise, esitades oma asukohajärgsele föderaalsele maksuteenistusele üksikisiku tuludeklaratsiooni (Vene Föderatsiooni föderaalse maksuteenistuse 22. augusti 2014. a kiri nr SA-4-7/16692) .

Kuna tähtaeg on lähenemas, siis otsustasime lähemalt rääkida 2-NDFL tõendi täitmise reeglitest tulumaksu kinnipidamise võimatuse korral.

Üksikisiku tulumaksu kinni pidamata jätmine arvutusvea tagajärjel

Arvestusvea korral peate maksu kinni pidama aasta lõpuni järgmistelt eraisikule tehtavatelt sularahamaksetelt.

Kui sellist võimalust enne aasta lõppu ei ole (näiteks detsembris avastati viga arvutustes), tuleb eraisikut teavitada tulumaksu kinnipidamise võimatusest ja tema maksuametist (artikkel 216, artikli lõige 5). Vene Föderatsiooni maksuseadustiku artikkel 226).

Samas saab neid trahvida kinnipidamise jätmise eest vaid juhul, kui eraisikul oli tulu maksmisel võimalus maksu kinni pidada. Kui sellist võimalust ei olnud (näiteks maksti tulu natuuras), siis ei saa seda ka vastutada. Kuid kui selline võimalus tekkis enne aasta lõppu ja maksuagent ei pidanud ikkagi maksu kinni, ähvardab teda ka sel juhul trahv (Vene Föderatsiooni maksuseadustiku artikkel 123, Euroopa Parlamendi ja nõukogu otsuse lõige 21). Vene Föderatsiooni kõrgeima arbitraažikohtu pleenum 30. juulist 2013 nr 57).

Kui koondatud töötajale tehtud väljamaksetelt ei peeta kinni üksikisiku tulumaksu temaga lõpparve tegemisel ja aasta lõpuks pole talle väljamakseid tehtud, peaks organisatsioon saatma ka inspektsioonile teate üksikisiku tulumaksu kinnipidamise võimatuse kohta. ja see töötaja (Vene Föderatsiooni maksuseadustiku artikkel 216, artikli 226 lõige 5).

Kui 2-NDFL-i tõendil on teave tulude kohta, millelt maksu kinni ei peeta, erineb selle esitamise tähtaeg tavapärasest tõendist, nimelt kuni järgmise aruandeaasta 1. märtsini (Tööseaduse artikkel 216, artikli 226 lõige 5). Vene Föderatsiooni maksuseadustiku II jaotis Sertifikaadi 2-NDFL täitmise kord).

Tõendi esitamise tähtaja rikkumise korral võivad inspektorid määrata trahvi 200 rubla iga tõendi eest.

Kui tähtaja viimane päev langeb nädalavahetusele, on 2-NDFL-i sertifikaadi esitamise viimane päev järgmine tööpäev (Vene Föderatsiooni maksuseadustiku punkt 7, artikkel 6.1).

Kellele ja kuidas saata teade säilitamise võimatusest

2-NDFL-i sertifikaadi väljastamise eripära, kui maksu ei ole võimalik kinni pidada, on ainult see:

— väljale “Allkiri” märgitakse tavapärase koodi 1 asemel kood 2. Märk “2” tähendab, et tõend 2-NDFL esitatakse maksuinspektsioonile teatena, et eraisikule on tulu makstud, kuid maks on tasutud. ei ole sellest kinni peetud (Vene Föderatsiooni maksuseadustiku art 226 punkt 5);

— lisas «Teave tulude ja vastavate mahaarvamiste kohta maksustamisperioodi kuude lõikes» kajastatakse eraldi real vastavalt vastavatele tulukoodidele tegelikult makstud tulu summa, millelt maksu kinni ei peetud;

Jaos 2 „Tulude ja maksude summad maksustamisperioodi tulemuste alusel” on märgitud:

— väljale “Tulu kogusumma” – tulu kogusumma, millelt maksu kinni ei peeta;

— väljale “Arvutatud maksusumma” – kogunenud, kuid kinni pidamata maksusumma;

— väljadel “Kinnipeetud maksusumma”, “Ülekantud maksusumma”, “Maksuagendi poolt ülemäära kinnipeetud maksusumma” - nullid;

— väljale “Maksuagendi poolt kinni pidamata maksusumma” – veel kord kogunenud, kuid kinni pidamata maksusumma.

Vorm tuleb saata aadressile:

- eraisik, kelle tulult ei peeta kinni üksikisiku tulumaksu;

- maksuhaldurile (Vene Föderatsiooni maksuseadustiku artikli 226 punkt 5).

Sõnumi saab saata üksikisikule mis tahes viisil, mis kinnitab sõnumi saatmise fakti ja kuupäeva. Konkreetne meetod ei ole maksuseadustega määratletud.

Soovitame saata see väärtusliku kirjaga koos lisade loeteluga või anda see isiklikult üle ja saada kättetoimetamise kuupäevaga dokumendi koopiale kviitung.

Teade saadetakse maksuhaldurile (Vene Föderatsiooni maksuseadustiku artikli 226 punkt 5, artikli 230 punkt 2, artikli 83 punkt 1):

- organisatsioon - oma asukohas ja kui teade esitatakse tema eraldi allüksuses töötava isiku kohta - selle osakonna asukohas;

- üksikettevõtjad - oma elukohajärgsele inspektsioonile ja UTII või PSN-i alla kuuluvate tegevustega tegelevate töötajate puhul - registreerimiskoha maksuhaldurile seoses selliste tegevuste elluviimisega.

Teate võib esitada paberkandjal (isiklikult või posti teel koos manuste loeteluga) või elektrooniliselt sidekanalite kaudu (Vene Föderatsiooni föderaalse maksuteenistuse korraldusega kinnitatud korra punkt 3. 16. september 2011 nr ММВ-7-3/576@).

Pärast teate saatmist maksuhaldurile vormil 2-NDFL atribuudiga “2” tuleb aasta lõpus üldjärjekorras esitada tõend 2-NDFL atribuudiga “1” (artikkel 216, lõige Vene Föderatsiooni maksuseadustiku artikli 230 artikkel 2, Vene Föderatsiooni föderaalse maksuteenistuse 30. oktoobri 2015 korralduse nr ММВ-7-11/485@ lõike 1.1 punkt 1, korra II jagu 2-NDFL-i sertifikaadi täitmiseks Vene Föderatsiooni föderaalse maksuteenistuse kiri 30. märtsist 2016 nr BS-4-11/5443).

Kui 2-NDFL-i tõendi esitab ümberkorraldatud organisatsiooni õigusjärglane, siis vastavalt Vene Föderatsiooni föderaalse maksuteenistuse 17. jaanuari 2018 korraldusega nr ММВ-7-11/19@ tehtud muudatustele, ta peaks märkima "4" väljale "Allkiri" (II peatükk Sertifikaadi 2-NDFL täitmise kord).

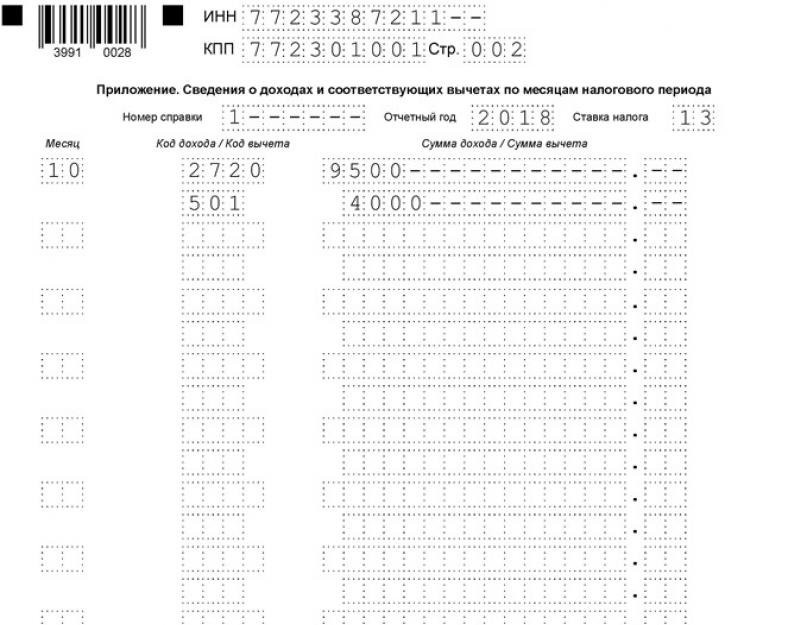

Näide 2-NDFL-sertifikaadi täitmisest märgiga 2

Alliance LLC premeeris 2018. aasta oktoobris endist töötajat Petr Petrovitš Ivanovit (Vene Föderatsiooni elanik). Kingituse hind on 9500 rubla. Tulukood – 2720.

Mahaarvamise summa on 4000 rubla. Mahaarvamise kood – 501. Maksubaas: 5500 rubla (9500 rubla – 4000 rubla).

Üksikisiku tulumaks: 715 rubla (5500 rubla x 13 protsenti).

Sama isiku kohta tuleb esitada ka 2-NDFL sertifikaat atribuudiga “1” (Vene Föderatsiooni föderaalse maksuteenistuse kiri 30. märtsist 2016 nr BS-4-11/5443).

Sertifikaat 2-NDFL näeb välja selline:

Veelgi enam, isegi kui maksuagent muid tulusid ei maksnud, peab ta esitama inspektsioonile sama isiku kohta kaks identset tõendit, erinevus seisneb ainult esitamises (Vene Föderatsiooni rahandusministeeriumi kiri). kuupäevaga 27. oktoober 2011 nr 03-04-06/8- 290).

Sertifikaadi esitamata jätmise korral määratakse sama rahatrahv 200 rubla.

Tõsi, on kohtulahendeid, milles vahekohtunikud tunnistavad sellised trahvid ebaseaduslikuks. Need näitavad, et teabe dubleerimisel pole mõtet (Uurali ringkonna föderaalse monopolivastase teenistuse resolutsioonid 24. septembrist 2013 nr F09-9209/13, 10. september 2014 nr F09-5625/14, 23. mai , 2014 nr F09-2820/14, FAS Ida-Siberi ringkond, 04.09.2013 nr A19-16467/2012), ja lisage, et vastavalt artikli 7 punktile 7 Vene Föderatsiooni maksuseadustiku artikli 3 kohaselt tõlgendatakse kõiki makse ja tasusid käsitlevate õigusaktide kõrvaldamatud kahtlused, vastuolud ja ebaselgused maksumaksja kasuks.

Kuid selliseid menetlusi ei soovitata viia. Parem on saata uuesti dokument, mille täitmine ei tekita erilisi raskusi, kui lahendada sellised küsimused kohtus. Kaotamise korral tuleb ju lisaks trahvile tasuda ka kohtukulud.

Kinnipidamise võimatuse kohta teabe esitamata jätmise eest karistatakse artikli 1 lõike 1 kohaselt. Vene Föderatsiooni maksuseadustiku artikli 126 kohaselt trahviga 200 rubla iga esitamata dokumendi eest.

Kui ettevõte või üksikettevõtja teavitas õigeaegselt tulumaksu kinnipidamise võimatusest, siis trahve ei võeta. Kui te ei teata kinnipidamise faktist, võetakse karistused Art. Vene Föderatsiooni maksuseadustiku artikkel 75.

Lisaks võib organisatsiooni ametnikke võtta haldusvastutusele (Vene Föderatsiooni maksuseadustiku artikli 126 punkt 1, märkus Vene Föderatsiooni haldusõiguserikkumiste seadustiku artiklite 2.4, 15.6 kohta).

Maksuagenti saab trahvida ka valeandmetega 2-NDFL-i tõendi esitamise eest (Vene Föderatsiooni maksuseadustiku artikli 126.1 punkt 1).

Tõend 2-NDFL 2016. aasta kohta märgiga 2 või teade üksikisiku tulumaksu kinnipidamise võimatuse kohta tuleb esitada hiljemalt 1. märtsiks. Sertifikaat 2-NDFL on muutunud. Vormi ja näidistäite kohta vaata artiklit.

Millal teavitada inspektoreid 2016. aasta üksikisiku tulumaksu kinnipidamise võimatusest

Organisatsioon on kohustatud kinni pidama üksikisiku tulumaksu üksikisikutele tehtud maksetelt, kelle jaoks ta on maksuagent (Vene Föderatsiooni maksuseadustiku artikli 226 punktid 1, 2, artikkel 226.1). Kuid see pole alati võimalik. Näiteks kui ettevõte teeb mitterahalise kingituse kolmandale isikule, pole tal midagi, mille pealt tulumaksu kinni pidada. Sel juhul tuleks maksuametile teatada makstud tulu, millelt maksuagent ei pidanud (ei saa kinni pidada) üksikisiku tulumaksu. Teadete esitamise tähtaeg on hiljemalt järgmise aasta 1. märts (Vene Föderatsiooni maksuseadustiku artikli 226 punkt 5).

Lisaks maksuinspektsioonile teavitatakse tulu saanud maksumaksjat ka füüsilise isiku tulumaksu kinnipidamise võimatusest (Venemaa rahandusministeeriumi kiri 12.03.2013 nr 03-04-06/7337, Federal Tax Venemaa teenistus, 19. oktoober 2015 nr BS-4-11/18217).

Tähtis!

Väärtpaberitehingutelt üksikisiku tulumaksu kinnipidamise võimatuse teatamiseks on ette nähtud erikord. Selliste sõnumite esitamise tähtaeg sõltub sellest, mis juhtus esimesena:

- selle maksustamisperioodi lõpust on möödunud kuu, mil maksu kinni ei peetud;

- Viimane leping isiku ja maksuagendi vahel, mille raames arvestati üksikisiku tulumaksu, on lõppenud.

Esimesel juhul tuleb sõnum saata maksuametile enne järgmise aasta 1. märtsi. Teises tuleb kontrollist teavitada ühe kuu jooksul alates üksikisiku tulumaksu kogumise lepingu kehtivuse lõppemise kuupäevast (Vene Föderatsiooni maksuseadustiku artikli 226.1 punkt 14).

Millises vormis tuleks inspektoreid teavitada üksikisiku tulumaksu kinnipidamise võimatusest?

Teated maksu kinnipidamise võimatuse kohta esitatakse vormil 2-NDFL (Venemaa föderaalse maksuteenistuse 30. oktoobri 2015 korralduse nr ММВ-7-11/485 punkt 2). Väljale "Atribuut" sisestage number 2. Need teated tuleb edastada samas järjekorras kui teave makstud tulude kohta (Venemaa föderaalse maksuteenistuse 16. septembri 2011. aasta korraldusega nr ММВ kinnitatud korra punkt 1 -7-3/576). Arvutatud maksusumma kantakse reale 5.3 “Arvestuslik maksusumma”. Samuti kantakse see üle reale 5.7 „Maksuagendi poolt kinni pidamata maksusumma”. Tulu, millelt maksu kinni ei peetud, kajastub tõendi punktis 3.

Pärast seda, kui maksuagent on teavitanud maksuametit ja maksumaksjat üksikisiku tulumaksu kinnipidamise võimatusest, ei tohi ta puuduvat maksusummat kinni pidada. Isegi kui tal hiljem selline võimalus avaneb. Kui teatis esitatakse õigeaegselt, siis maksuagendilt kinnipeetud üksikisiku tulumaksu summa trahve ei võeta. Inimene peab võla iseseisvalt tasuma maksuteatise alusel, mille inspektsioon talle saadab. Maksu tasumise tähtaeg on hiljemalt tulu saamise aastale järgneva aasta 1. detsember.

Kuidas 2-NDFL-i sertifikaadid on muutunud (märk 2)

Hiljemalt 1. märtsiks 2017 tuleb saata inspektsioonile ja töötajatele 2-NDFL tõendid 2016. aasta tulumaksu kinnipidamise võimatuse kohta. Vaadake, kuidas neid täita. Lugege, mille poolest need sertifikaadid tavalistest sertifikaatidest erinevad.

Maksud. 2-NDFL-i sertifikaatides, mille ettevõte esitab hiljemalt 1. märtsiks, on vaja näidata ainult töötajalt kinni pidamata maks (Vene Föderatsiooni maksuseadustiku artikli 226 punkt 5). Tihti juhtub seda koondatud töötajatega, kelle üksikisiku tulumaks on ümber arvutatud või võlg kustutatud. Tavalistes 2-NDFL-i sertifikaatides kajastab ettevõte kõiki 2016. aastal arvutatud, kinnipeetud ja ülekantud makse (Vene Föderatsiooni maksuseadustiku artikli 230 punkt 2).

Tähtaeg. Kinnipeetava maksu tõend tuleb esitada enne 1. märtsi 2017 (kaasa arvatud). Ja tavalised sertifikaadid - hiljemalt 3. aprillil 2017. a. Seadus määrab tähtajaks 1. aprill, kuid 2017. aastal on see puhkepäev. Seetõttu lükkub tähtaeg edasi järgmisele tööpäevale.

Sign. Kui üksikisiku tulumaksu ei saa kinni pidada, sisestage 2-NDFL-i tõendisse punkt 2 (protseduuri II jaotis, kinnitatud Venemaa föderaalse maksuteenistuse 30. oktoobri 2015 korraldusega nr ММВ-7-11/485). Tavalistes sertifikaatides märkige märk 1.

Vorming. Tõendi 2-NDFL tulumaksu kinnipidamise võimatuse kohta saab saata elektrooniliselt. Kuid Vene Föderatsiooni maksuseadustikus sellist nõuet pole. Seetõttu võite selle esitada paberkandjal (Venemaa föderaalse maksuteenistuse kiri 18. aprillist 2011 nr KE-4-3/6132). Kui maksite tulu 25 või enamale töötajale, esitage elektrooniliselt tavalised 2-isiku tulumaksuvormid.

Saajad.Tõend märgiga 2 tuleb esitada maksuametile ja anda üle võlgnikule. Pärast seda ei ole vaja puuduvat maksusummat kinni pidada. Isegi kui selline võimalus avaneb. Föderaalne maksuamet saadab üksikisikule teatise, mille alusel ta maksab ise maksu enne 1. detsembrit (artikkel 228 N punkt 6 Vene Föderatsioonile ). Tavalised 2-NDFL-i tõendid tuleb esitada ainult maksuametile. Ja need väljastatakse töötajatele ainult taotluse alusel (artikli 23 punkt 3 0 Vene Föderatsiooni maksuseadustik).

Sertifikaadi 2-NDFL täitmise näidis märgiga 2 2017. aastal

Hoolikalt!

Trahv iga ebaõnnestunud 2-NDFL-i sertifikaadi eest on 200 rubla. Ja selles tehtud vigade eest - 500 rubla.

Millised sissetulekukoodid peaksid 2-NDFL-is kajastuma?

2016. aasta tunnistustel kajastage uusi tulukoode. Oleme need tabelis loetletud:

|

Sissetuleku nimi |

|

|---|---|

|

Dividendid |

|

|

Mis tahes liiki võlakohustustelt saadud intress, sealhulgas allahindlus, välja arvatud: |

|

|

Hüpoteeklaenu tagatiste usaldushalduse asutajate tulud, mis on saadud hüpoteegi katte valitseja poolt enne 1. jaanuari 2007 väljastatud hüpoteegi osalustunnistuste soetamise alusel. |

|

|

Muud kindlustusmaksed kindlustuslepingute alusel |

|

|

Kindlustusmaksed kindlustuslepingute alusel tervisekeskuse vautšerite kulude eest |

|

|

Sissetulek vabatahtliku elukindlustuslepingu alusel, välja arvatud vabatahtliku pensionikindlustuslepingu alusel, kindlustusmaksete summa, mis on korrutatud Venemaa Panga iga aasta keskmise refinantseerimismääraga, üle kindlustusmaksete summad (alapunkt 2, klausel). Vene Föderatsiooni maksuseadustiku artikkel 1, artikkel 213) |

|

|

Vabatahtliku varakindlustuslepingu (sh tsiviilvastutuskindlustus) kindlustusmaksete vormis sissetulek, mis ületab kindlustatud vara turuväärtust või selle remondi maksumust, võttes arvesse tasutud kindlustusmakseid (maksuseadustiku artikli 213 punkt 4). Vene Föderatsioonist) |

|

|

Kindlustusmaksed kindlustuslepingute alusel, mida makstakse eraisikute eest omavahenditest: |

|

|

Sissetulek kindlustuslepingute (v.a vabatahtliku pensionikindlustuse lepingud) alusel makstavate rahaliste (väljaostu)summadena, kindlustuslepingute ennetähtaegse lõpetamise korral maksumaksja poolt tasutud kindlustusmaksete summade osas. |

|

|

Vabatahtliku pensionikindlustuslepingu lõpetamisel makstud rahalised (väljaostu) tulud, millest on maha arvatud maksumaksja poolt tasutud kindlustusmaksete summa, mille pealt on maha arvatud artikli 1 lõike 1 punktis 4 sätestatud sotsiaalmaksu. Vene Föderatsiooni maksuseadustiku artiklit 219 ei esitatud |

|

|

Sissetulek mitteriikliku pensionilepingu lõpetamisel makstavate rahaliste (väljaostu)summadena |

|

|

Kindlustusmaksete summad, mille maksjale tehti Vene Föderatsiooni maksuseadustiku artikli 219 lõike 1 lõigus 4 sätestatud sotsiaalmaksu mahaarvamine (vabatahtliku pensionikindlustuslepingu lõppemisel) |

|

|

Kindlustusmaksete summad, mille maksjale tehti Vene Föderatsiooni maksuseadustiku artikli 219 lõike 1 lõigus 4 ette nähtud sotsiaalmaksu mahaarvamine (mitteriikliku pensionilepingu lõppemisel) |

|

|

Mitteriiklike pensionilepingute alusel makstud ja sõlmitud pensionid: |

|

|

Vara rentimisest või muust kasutamisest saadud tulu (v.a samalaadne tulu mis tahes sõidukite ja sidevahendite, arvutivõrkude rentimisest) |

|

|

Korraldatud väärtpaberiturul kaubeldavate väärtpaberitega tehtud tehingutest saadud tulu |

|

|

Tulu tehingutest väärtpaberitega, millega ei kaubelda organiseeritud väärtpaberiturul |

|

|

Kaupleti organiseeritud turul ja |

|

|

Tulu tehingutest tuletisinstrumentidega, millega ei kaubelda organiseeritud turul |

|

|

väärtpaberid, aktsiaindeksid või muud tuletisfinantsinstrumendid, mille alusvaraks on väärtpaberid või aktsiaindeksid |

|

|

Tulu tehingutest korraldatud väärtpaberiturul mittekaubeldavate väärtpaberitega, mis vastasid omandamise hetkel kaubeldavatele väärtpaberitele esitatavatele nõuetele |

|

|

Sissetulek repotehingutest saadud laenu intresside näol |

|

|

Laenulepingute kogumi alusel maksustamisperioodil saadud intresside tulu |

|

|

Tulu repooperatsioonide objektiks oleva lühikese positsiooni avamisega seotud operatsioonidest |

|

|

Organisatsiooni põhikapitali aktsiate müügist saadud tulu |

|

|

Repo esimese osa raames ülekantud väärtpaberite vahetuse tulemusena saadud tulu |

|

|

Tulu aktsiakapitali osa tegeliku väärtuse kujul, mis makstakse osaleja organisatsioonist lahkumisel |

|

|

Väärtpaberitehingutest saadud tulu rakendades |

|

|

tulu väärtpaberitehingutest, ei kandideeri organiseeritud väärtpaberiturul, kajastatakse individuaalsel investeerimiskontol |

|

|

Tulu tehingutest tuletisinstrumentidega, mis kohaldada organiseeritud turul ja mille alusvara on väärtpaberid, aktsiaindeksid või muud tuletisinstrumendid, mille alusvaraks on individuaalsel investeerimiskontol kajastatud väärtpaberid või aktsiaindeksid |

|

|

tulu tuletisinstrumentidega tehtud tehingutest, ei kandideeri organiseeritud väärtpaberiturul, kajastatakse individuaalsel investeerimiskontol |

|

|

Tulu tehingutest tuletisinstrumentidega, mis kohaldada organiseeritud turul ja mille alusvara ei ole väärtpaberid, aktsiaindeksid või muud futuuritehingute finantsinstrumendid, mille alusvaraks on individuaalsel investeerimiskontol kajastatud väärtpaberid või aktsiaindeksid |

|

|

Tulu tehingutest korraldatud väärtpaberiturul mittekaubeldavate väärtpaberitega, mis vastasid omandamise hetkel individuaalsel investeerimiskontol kajastatud kaubeldavate väärtpaberite nõuetele |

|

|

Ühisehituses osalemise lepingu (ühisehituse investeerimislepingu või muu ühisehitusega seotud lepingu alusel) nõudeõiguste loovutamisest saadud tulu |

|

|

Individuaalsel investeerimiskontol kajastatud repotehingutest saadud laenu intresside tulu |

|

|

Individuaalsel investeerimiskontol kajastatud laenulepingute kogumilt maksustamisperioodil saadud intresside tulu |

|

|

Individuaalsel investeerimiskontol kajastatavate repotehingute objektiks oleva lühikese positsiooni avamisega seotud toimingutest saadud tulu |

|

|

Repo esimese osa raames üle kantud väärtpaberite vahetusest saadud tulu, mis on kajastatud individuaalsel investeerimiskontol |

|

|

tasu töö- või muude ülesannete täitmise eest; Lisaks maksed tsiviillepingute alusel |

|

|

Direktorite töötasud ja muud sarnased maksed, mida saavad organisatsiooni juhtorgani (juhatuse või muu sarnase organi) liikmed |

|

|

Tootmistulemuste ja muude sarnaste näitajate eest makstavate lisatasude summad, mis on ette nähtud Vene Föderatsiooni seadustes, töölepingutes (lepingutes) ja (või) kollektiivlepingutes (mitte makstakse organisatsiooni kasumi arvelt, mitte erikulude arvelt). sihtotstarbelised fondid või sihttulud) |

|

|

Organisatsiooni kasumist, sihtotstarbelistest fondidest või sihttuludest makstavad tasusummad |

|

|

Maksed tsiviillepingute alusel (välja arvatud autoritasud) |

|

|

Puhkusetasu |

|

|

Autoritasud erinevates tehnikates valmistatud skulptuuri-, monumentaal- ja dekoratiivmaali, dekoratiiv- ja tarbekunsti, molbertimaali, teatri- ja filmilavakunsti ja graafika teoste loomise eest |

|

|

Tasud muusikateoste loomise eest: |

|

|

Tasu teadusteoste, kirjanduse, kunstiteoste, samuti avastuste, leiutiste ja tööstusdisainilahenduste autorite pärijatele (õigusjärglastele) |

|

|

Ajutise puude hüvitised |

|

|

Tulu: |

|

|

Organisatsioonide või üksikettevõtjate tasumine kaupade (töö, teenused) või omandiõiguste eest, sealhulgas kommunaalkulud, toit, puhkus, üksikisiku koolitus |

|

|

Mitterahaline sissetulek üksikisiku huvides osutatud kaupade, tehtud tööde, teenuste eest täieliku või osalise tasumise näol |

|

|

Tasu mitterahaliselt |

|

|

Materiaalne kasu, mis saadakse organisatsioonidelt või üksikettevõtjatelt saadud laenatud (krediidi)vahendite maksumaksja intresside säästmisest |

|

|

Materiaalne kasu, mis saadakse kaupade (töö, teenuste) ostmisel tsiviillepingute alusel üksikisikutelt, organisatsioonidelt ja üksikettevõtjatelt, kes on maksumaksja suhtes vastastikku sõltuvad |

|

|

Väärtpaberite soetamisest saadud materiaalne kasu |

|

|

Tuletisinstrumentide soetamisest saadud materiaalne kasu |

|

|

Rahaline abi (välja arvatud koodide 2760, 2761 ja 2762 all nimetatud rahaline abi) |

|

|

Kingituste maksumus |

|

|

Vene Föderatsiooni valitsuse ja teiste valitsusasutuste (kohaliku omavalitsuse) otsuste alusel korraldatavatel konkurssidel ja konkurssidel saadud rahaliste ja mitterahaliste auhindade maksumus |

|

|

Võistlustel, mängudel ja muudel kaupade, tööde ja teenuste reklaamimise eesmärgil saadud võitude ja auhindade maksumus |

|

|

Võistlustel ja konkurssidel saadud rahaliste ja mitterahaliste auhindade väärtus. Tingimusel, et neid üritusi ei korraldata vastavalt Vene Föderatsiooni valitsuse ja muude valitsusasutuste (kohaliku omavalitsuse) otsustele ega kaupade (tööde ja teenuste) reklaamimise eesmärgil |

|

|

Tööandjate poolt pakutav rahaline abi oma töötajatele, samuti endistele töötajatele, kes lahkusid töölt puude või vanuse tõttu pensionile jäämise tõttu |

|

|

Puuetega inimestele antav rahaline abi puuetega inimeste avalike organisatsioonide poolt |

|

|

Tööandjate poolt töötajale (vanemad, lapsendajad, eestkostjad) lapse sünni (lapsendamise) puhul antava ühekordse rahalise abi summad |

|

|

Tööandja poolt raviarsti poolt välja kirjutatud ostetud ravimite maksumuse hüvitamine (tasumine) järgmistele isikutele: |

|

|

Maksumaksja ostetud ravimite maksumuse hüvitamine (maksumaksja eest tasumine), mille on määranud raviarst, muudel juhtudel, mis ei kuulu Vene Föderatsiooni maksuseadustiku artikli 217 lõike 28 alla. |

|

|

Abi suurus (sularahas ja mitterahaline), samuti saadud kingituste väärtus: |

|

|

Tasumiseks esitatud arve tasumisel saadud intress (allahindlus). |

|

|

Välisvaluutaga tehtud tehingutest saadud tulu |

|

|

Sissetulekud kihlveokontoris saadud võitude ja panuste näol |

|

|

Pangahoiuste intressid |

|

|

Sissetulekud tarbijakrediidiühistu liikmete (aktsionäride) raha kasutamise tasudena Põllumajandusliku krediiditarbijate ühistu liikmetelt või põllumajandusliku krediiditarbijate ühistu assotsieerunud liikmetelt laenuna kogutud vahendite kasutamise intress (alates 1. jaanuarist 2011) |

|

|

Teine sissetulek. Näiteks: stipendiumid; hüvitis viivitatud töötasu eest (osaliselt ületab miinimumsummat) |

Kuidas täita sertifikaati 2-NDFL märgiga 2

Vaadake tõendi 2-NDFL näidist üksikisiku tulumaksu kinnipidamise võimatuse kohta:

Kui te ei teavita föderaalset maksuteenistust üksikisiku tulumaksu kinnipidamise võimatusest, võivad inspektorid sellest kohapealse kontrolli käigus teada saada. Siis on neil õigus iga esitamata tunnistuse eest trahvida 200 rubla. (Vene Föderatsiooni maksuseadustiku artikkel 126).

Kas maksuametile tuleb esitada andmed üksikisiku tulumaksu kinnipidamise võimatuse kohta selle eraisiku tulult, kellelt auto osteti?

Pole vaja.

Vormil 2-NDFL on teabe esitamine kohustuslik ainult siis, kui põhimõtteliselt on kohustus kinni pidada üksikisiku tulumaks ja seda ei ole võimalik täita. Vaadeldaval juhul neid kohustusi ostjal ei teki. Üksikisiku tulumaksu auto müügist saadud tulult tuleb füüsilisest isikust müüjal endal tasuda.

Ostjaorganisatsioon ei ole kohustatud üksikisiku tulumaksu arvutama, kinni pidama, üle kandma, veel vähem nende summade kohta maksuametile aru andma. Eraisikutelt kinnisvara ostmisel maksuagendi kohustusi ei teki. See tuleneb otseselt Vene Föderatsiooni maksuseadustiku artikli 226 lõigetest 1 ja 2 ning artikli 228 lõike 1 teisest lõigust.

Millises ajaraamis ja millises vormis tuleb esitada jaotamata üksikisiku tulumaks, kas 2016. aastal on võimalik esitada paberil jaotamata üksikisiku tulumaks, kuhu esitada 2 üksikisiku tulumaksu tõendid - neile ja teistele küsimustele on vastused artiklit. Esitasime ka näidise vormi 2-NDFL tõendi täitmise kohta, kui maksuagendil ei ole võimalik üksikisiku tulumaksu kinni pidada.

Kinnipeetud üksikisiku tulumaksu teatamise vorm ja tähtaeg

Saadud tulu ja kinnipeetamata maks tuleb inspektsioonile teatada vormil 2-NDFL (kinnitatud Venemaa föderaalse maksuteenistuse 17. novembri 2010 korraldusega nr ММВ-7-3/611@). Sertifikaat sisaldab märki 2. Üksikisiku tulumaksu kinnipidamise võimatuse kohta andmete esitamise tähtaega on pikendatud kuu võrra. Aluseks on Vene Föderatsiooni maksuseadustiku artikli 226 lõige 5 (muudetud föderaalseadusega nr 113-FZ, 02.05.15). Muudatused on kehtinud alates 2016. aastast. See tähendab, et töötajalt üksikisiku tulumaksu kinnipidamise võimatusest tuleb inspektsiooni teavitada mitte 31. jaanuariks, vaid 2016. aasta 1. märtsiks. Sel perioodil saab esitada 2015. aasta tunnistusi.

Kinnitamata üksikisiku tulumaksu tõendid paberkandjal

Sertifikaadid 2-NDFL tuleb esitada elektrooniliselt Interneti kaudu. See on üldreegel, millest on erandeid. Jutt käib juhtudest, kui ettevõttest tulu saanud töötajate arv ei ületa 25 inimest. Uus kord on kehtinud alates 1. jaanuarist 2016, mis on kehtestatud Vene Föderatsiooni maksuseadustiku artikliga 230 (muudetud 2. mai 2015. aasta föderaalseadusega nr 113-FZ). Kui inimeste arv on alla 25, saab tõendid esitada paberkandjal.

Kas üksikisiku tulumaksu tõendeid 2 märgiga 2 on võimalik esitada paberkandjal, kui töötajate arv, kelle puhul ei olnud võimalik tulumaksu kinni pidada, on alla 25 inimese, maksuseadustik ei täpsusta. Isegi kui ettevõtte kõigi töötajate arv on normväärtustest suurem. Meie arvates on see võimalik. Nõue ei kehti andmetele kinnipeetud üksikisiku tulumaksu kohta. Teabe esitamise järjekorras piiranguid ei ole (kinnitatud Venemaa föderaalse maksuteenistuse 16. septembri 2011 korraldusega nr ММВ-7-3/576@). Seetõttu saate paberkandjal esitada piiramatul arvul tõendeid. Tõsi, kontrollimiseks võib vaja minna üle 25 sertifikaadi ainult elektroonilisel kujul.

Sertifikaadid 2-NDFL märgiga 2 filiaali töötajatele

Filiaali töötajatele saadab 2-NDFL-i sertifikaadid maksuagent, st ettevõtte peakontor. Kuid teave tuleb esitada inspektsioonile, kus üksus on registreeritud (Venemaa föderaalse maksuteenistuse kiri 30. mai 2012 nr ED-4-3/8816@).

Sertifikaat 2-NDFL märgiga 1

Kui ettevõte tegi näiteks endistele töötajatele kalleid kingitusi, on kindlam esitada tõend märgiga 1. Koodist ei selgu, kas on vaja esitada 2-NDFL-i märgiga 1, kui ettevõte on juba teinud. kandis kõik saadud tulud kinni pidamata tulumaksu tõendisse. Rahandusministeeriumi hinnangul on see vajalik (kiri 01.12.2014 nr 03-04-06/61283). Kui te uuesti ei teata, ei saa välistada trahvi - 200 rubla iga tõendi kohta (Vene Föderatsiooni maksuseadustiku artikli 126 punkt 1). Kuid kohtus on võimalik see tühistada (Uurali Ringkonna Arbitraažikohtu resolutsioon 10.09.2014 nr F09-5625/14).

Kui ettevõte tegi detsembris töötajale väärtusliku kingituse, kuid ei saanud üksikisiku tulumaksu kinni pidada, on tal õigus jaanuari palgalt tulumaksu kinni pidada, kui ta maksab tulu enne kinnipeetud üksikisiku tulumaksu andmete esitamist. Üksikisiku tulumaksu maksustamisperiood on üks aasta, kuid ametnike sõnul saab maksu kinni pidada järgmise aasta tulult. Peamine on olla aegsasti enne kinnipeetava maksu tõendi esitamist ehk hiljemalt 2. veebruariks (Venemaa Rahandusministeeriumi kiri 12.03.2013 nr 03-04-06/7337).

Üksikisiku tulumaksu kinnipidamine, kui töötaja on muutnud registrijärgset aadressi

Kui endine töötaja on aadressi muutnud, kuid see on ettevõttele teadmata, peab ta teatama kinnipeetud üksikisiku tulumaksu eelmisel aadressil. Ettevõte ei pea endiste töötajate uusi aadresse jälgima.