Selle aruande õigeks kasutamiseks ja aru saamiseks, miks seda vaja on, on soovitatav lugeda selle jätk.

Konfiguratsioonides “Kompleksne automatiseerimine 1.1”, “Tootmisettevõtte juhtimine 1.3” toimub tarnijate ja klientidega tehtavate vastastikuste arvelduste tegelik arvestus mitte raamatupidamisregistris “Kuluarvestus” (jämedalt öeldes kontoplaanis), vaid spetsiaalsed akumulatsiooniregistrid, mis pakuvad sügavamat detaili ja optimeeritud juurdepääsu.

Peaaegu kogu tarnijate ja klientidega arveldamise dokumentide töötlemise automatiseerimine põhineb nende registrite andmetel ning raamatupidamisregister kajastab ainult lõplikke sünteetilisi tulemusi konteeringutena. Sel põhjusel on soovitav vastastikuste arvelduste õigsuse kontrollimisega seotud kontrolltegevused sulgeda nendesse registritesse, mitte raamatupidamis- ja lähetusregistrisse.

Kui aga raamatupidamisregistri jaoks on olemas standardne raamatupidamisaruannete kogum (käibebilanss, kontoanalüüs jne), siis pole ühtegi standardaruannet, mis konfiguratsioonides kõne all olevaid akumulatsiooniregistreid lahti mõtestab.

Sel eesmärgil saate kasutada standardseid universaalseid aruandeid, kuid see on mitmel põhjusel ebamugav.

- aruande nimetuse (menüü üksuse) seose puudumine tehtud toimingute olemusega;

- probleemid juurdepääsuõiguste seadmisega;

- Registrisse "Müügiarvestused" kantakse saldod ja käibed "seest välja", "miinus" märgiga.

- atribuutide ja kategooriate toe puudumine universaalses SKD-l põhinevas aruandes, liitrühmituste puudumine aruande koostajal põhinevas aruandes;

- sunnitud eraldi seadistused tarnijate ja klientidega arvelduste kontrollimiseks (kuna erinevad registrid).

Seoses ülaltoodud asjaoludega, kasutades juurdepääsukontrollisüsteemi universaalset aruandemootorit, töötati see aruanne välja, ilma ülalkirjeldatud puudusteta.

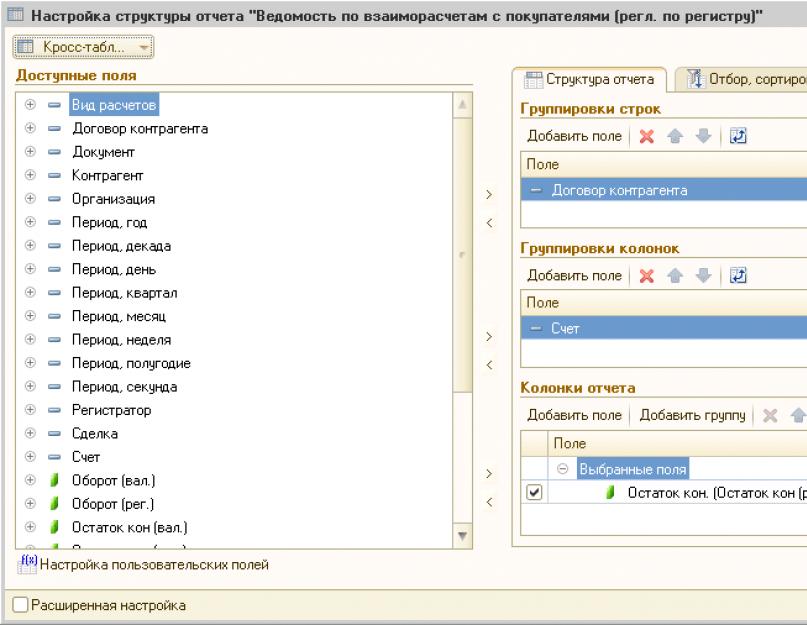

Aruanne on üles ehitatud lihtsa väljavõtte vormis, mis kogub saldod ja käibed mõlemast registrist. Andmete asukohta konkreetses registris saab määrata/valida välja “Arvelduse tüüp” väärtusega – “Soetamise teel” või “Müügi teel”. Kuvatakse summa algsaldo, tulud, kulud ja lõppjääk reguleeritud raamatupidamise valuutas ja vastastikuste arvelduste valuutas. Tulu vastab deebetile, kulu kreeditile. Loodud aruande näide on toodud joonisel.

Võttes arvesse käesoleva aruande 4. jagu, tehakse ettepanek võtta mitmeid kontrollimeetmeid. Enne nende teostamist on vaja taastada vastastikuste arvelduste järjekord.

1. Kasutatava registri lepinguliigile vastavuse kontrollimine.

Seadke valik asendisse vastavalt joonistele, ülejäänud seaded jätke vaikimisi. Looge esmalt aruanne valiku a), seejärel b) jaoks.

Aruanne peaks näitama tühja tulemust. Iga nende seadistustega kuvatav arveldussõlm on vale, kuna lepingu tüüp ei vasta registrile. Näiteks leping tarnijaga ja register klientidega arveldamiseks.

Salvesti ärakiri näitab dokumente, mis tekitasid vigaseid liikumisi. Tõenäoliselt on registrikannetes valesti teostatud kohandusi või dokumentide vale automatiseeritud täitmine vahetuste ja allalaadimiste käigus (protsessi käigus ei kontrollitud andmeid dokumendivormidega).

2. Vastastikuseks arvelduseks vastavatel kontodel teatud tüüpi lepingute olemasolu kontrollimine.

Seda tehakse, seadistades valikud ligikaudu järgmiselt:

Lepingu tüüp = "Ostjaga". Skoor mitte grupis nimekirjast: 62, 76,06

Vastaspoole leping Lepingu tüüp = "Tarnijaga". Skoor mitte grupis nimekirjast: 60, 76,05

Selle tulemusena kuvatakse koostatud aruandes, millistel arveldussõlmedel on vorm, mis ei vasta raamatupidamiskonto eesmärgile. Salvesti ärakiri näitab dokumente, mis tekitasid vigaseid liigutusi. Siiski on otstarbekam seda kontrolli teha kasutades raamatupidamisaruannet “Allkonto analüüs” (allkonto vastaspooled, lepingud), seadistades selle analoogia põhjal.

3. Vastastikuse arvelduse valuuta ja reguleeritud arvestuse valuuta võrdsuse kontrollimine lepingute puhul, mille eest arveldatakse rublades.

Seadke valik olekusse, nagu on näidatud joonisel. Ülejäänud sätted on vaikeseaded. Loo aruanne.

Aruanne peaks näitama tühja tulemust. Iga nende seadistustega kuvatav sõlm on ekslik, kuna lepingu alusel rublamakseid tehes ei võrdu selle kogukäive vastastikuste arvelduste valuutas käibega reguleeritud raamatupidamise valuutas.

Salvesti ärakiri näitab dokumente, mis tekitasid vigaseid liikumisi. Tõenäoliselt:

- maksedokumentides summas valuuta reg. raamatupidamisarvestus ja vastastikuste arvelduste valuuta (dokumendi kujul - vasakul ja paremal) on erinevad väärtused või vahetuskurss ei ole võrdne;

- võlgade korrigeerimised tehti valesti (sama probleemiga - tabeliosades on 3 veergu summadega, rublalepingute puhul peaksid need olema võrdsed);

- käsitsi arvestusega, kasutades arveldusdokumente, katse tasuda võlga / tasaarvestada ettemakse, mille saldo ei ole dokumendi koostamise hetkel saadaval.

- Registrikirjetes on valesti tehtud kohandusi.

Kahjuks ei saa valuutalepingute ja tavaühikute lepingute saldosid sel viisil kontrollida, kuna kooskõlastatud summad on definitsiooni järgi erinevates valuutades.

4. Vastastikuste arvelduste saldode kontrollimine võla/ettemakse alamkonto õige valiku ja vastusaldo olemasolu osas.

Seadistage seaded vastavalt järgmisele plaanile:

Ristlaud, Ridade rühmitused: vastaspoole leping, Veergude rühmitused: Kontrollima, Väljad: mis tahes jääk (kon.) (eemaldage rühmad ja lisaväljad). Valik: Tulemused grupis nimekirjast: 60, 62.

Aruanne peaks näitama andmeid, mida tuleb visuaalselt kontrollida järgmiste asjaolude osas:

a) Iga alamkonto saldod peavad olema vastava märgiga (60.01, 60.21, 60.31, 62.02, 62.22, 62.32 - negatiivne, 60.02, 60.22, 60.32, 62.01, 62.21, - 62.32). Vigade kiireks tuvastamiseks on väga soovitatav seda tingimuslikku kujundust värvida.

b) Ühe lepingu alusel ei tohiks olla sama kontsernikonto erinevatel alamkontodel (60.01 / 60.02) vastusaldosid, mis tähendab, et on olemas nii ettemakse kui ka võlg.

Joonisel on näidatud veavariandid a) ja b)

Kui tehingute arvestus on lepingus lubatud, siis tehke täpselt sama kontroll lepingu privaatses ärakirjas väljal "Tehing" (topeltklõps - dekrüpteerida - Tehing): iga tehingu kohta peaks olema ainult kas ettemaks või võlg, samas kui lepingul endal Üldiselt võib esineda vastukaal.

Tehingute arvestuse massjuhul saab rakendada täiustatud seadistust: seada ridade rühmitustesse väli “Tehing” ja valikusse tingimus “Vastaspoole leping”.

Samuti saate dešifreerida mis tahes rida kuni dokumendini, mille kontekstis avans ja võlg on kaasatud, mis võib olla kasulik, kui lepingul tehakse käsitsi arvestust arveldusdokumentide alusel mis tahes loogikaga, mis ei vasta FIFO põhimõttele. .

5. Automaatse arvestuse õigsuse kontrollimine arveldusdokumentide alusel (FIFO põhimõttel).

Soovitav on see kontrollsündmus läbi viia valikuliselt, kuna vastasel juhul võib visuaalselt analüüsitavate andmete hulk olla liiga suur.

Valikuna saab kasutada vastaspoolt (lepingut), mille puhul tuvastati vead kontrollmeetmes nr 3, või valikut Leping. Uudised arveldusdokumentide kohta = Jah. Samuti on soovitatav valida ainult üks kontogrupp (60 või 62 või 76.05 või 76.06)

Seadistage ülejäänud seaded vastavalt joonisele:

Kontrollige saadud aruandlusandmeid visuaalselt järgmiste asjaolude osas.

a) Igas kontorühmas peavad kõik algsaldod olema esimestel dokumentidel (või puuduvad need) ja lõppsaldod peavad olema viimastel (või puuduvad). See tähendab, et FIFO põhimõtte järgimist kontrollitakse visuaalselt.

b) Ühe lepingu alusel dokumentide kontekstis olevad saldod peavad olema sama märgiga (pluss või miinus) ja olema kas võlakontol või avansikontol (76.xx puhul - lihtsalt sama märgiga). Välja arvatud juhul, kui raamatupidamine toimub tehingute kontekstis või eriloogikaga - käsitsi vastavalt arveldusdokumentidele.

Kui lepingujärgset arvestust teostatakse tehingute kontekstis, siis lisa ridade rühmituse seadistustesse “Dokument” kohale “Tehing”. Kui käsitsi arvestus toimub arveldusdokumentide abil, siis kontrollige vastavalt teie organisatsioonis selle lepingu jaoks aktsepteeritud loogikale.

Iga selle aruande dokument ei ole registripidaja, vaid saldode salvestamise analüüs. Saate registripidajale dešifreerida ükskõik millise neist, et gruppide kaupa kontrollida, millised dokumendid ja millal avanss välja loeti (võlg tasuti).

Nende kontrollimeetmete regulaarne rakendamine minimeerib metoodilisi ja tehnilisi vigu tarnijate ja klientidega tehtavate vastastikuste arvelduste arvestamisel ning tagab raamatupidamisregistri andmete vastavuse akumulatsiooniregistritele.

a) Väärtuse Kauba liigi moodustab Müük, dimensioon Leping on tühi.

1) kviitung – läheb müügiraamatusse, vahekaardile “Müük”

2) tarbimine

b) Väärtuse liik Ettemaks

1) kviitung – moodustatakse ettemaksu arve alusel

2) kulu – moodustatakse müügiraamatu vahekaardil “Ettemaks”.

Kogumisregister “Avansi käibemaks”

1) kviitung – koostatakse dokumendiga “Arve” ettemaksu kohta või “Käibemaksu algsaldode sisestamine”,

2) kulu – tekib dokumendi “Osturaamatu koostamine” vahekaardil “Ettemaksud”.

Ostja ettemaksu dokument

näiteks Maksekorraldus saabunud

teenib tulu akumulatsiooniregistri “Arvestus müügi (raamatupidamine)” järgi, kus on märgitud maksekonto (62.01, 62.02)

Ettemaksuks dokument "Arve".

genereerib tulu kogumisregistri “kogunenud käibemaks”, dimensioon “Väärtuse liik” on Ettemaks, dimensioon “Leping” täidetakse. Summa võrdub dokumendi summaga koos käibemaksuga.

vormid, sh. postitamine BU 76.AV – 68,02 käibemaksu summaks.

Dokument "Kaubade ja teenuste müük"

tekitab kulusid vastavalt registrile "Arvestus müügi (raamatupidamine)" ja akumulatsiooniregistri "kogunenud käibemaks", dimensioon "Väärtuse liik" - Toode, dimensiooni "Leping" ei täideta. Dokumendi summa eest, mis võib olla ettemaksust väiksem.

Dokument "Kauba ja teenuste kättesaamine"

teenib tulu „Käibemaksu esitamise“ registri ja „Soetusarveldus (raamatupidamine)“ registri järgi.

Dokument "Osturaamatu koostamine"

- Vaheleht “Käibemaksu mahaarvamine ostetud väärtasjadelt” täidetakse “Käibemaks esitatud” registri saldodega, ilma lepingujärgselt valimata.

- sakk “Käibemaksu mahaarvamine laekunud ettemaksetelt” - täidetakse saldodega registris oleva dokumendi kuupäeva seisuga “Avansidest käibemaks”, “Väärtuse liik” - saadud ettemaksed, registri sulgemise (!) osas “Müügiarvestus (raamatupidamine)”, s.o. käive saabumisel. Siin tekivad sageli vead.

- tekitab kulu "taotletud käibemaksu".

- teeb käivet “KM-ostude” registri järgi

- tekitab kulu "ettemaksete käibemaks"

Dokument "Müügiraamatu koostamine"

- Vahekaart “Müügil” täidetakse “kogunenud käibemaksu” saldodega, kus väärtuse tüübiks on Kaup. Lepingu valik puudub.

- vahekaart "Avansidest" - täidetud saldoga "kogunenud käibemaks", kus väärtuse tüübiks on ettemaksed.

- Vahekaart “Avansi tagasinõudmine” täidetakse vastavalt “Avansimaksude käibemaksu” registri ja “Ostuarvelduste (AK)” saldodele. Teise miinus esimene register positiivse erinevuse poolest. Analüütika osas Arve (käibemaksu avansimaksude registris)<->Dokument (soetamise arvestused registris).

- genereerib kulu “kogunenud käibemaksu”, väärtus Toote liik

- teeb käivet “Käibemaksumüügi” registri järgi

- genereerib kulu "kogunenud käibemaks", väärtuse liik Ettemaks

Võrreldes taotlust 62.02. ja 62.32 (analüütika Subconto1, Subconto2), DO perioodi ja kõigi postitatud dokumentide kohta “Osturaamatu koostamine”, vahekaart “Ettemaks” (analüütika vastaspool, leping), summa koos käibemaksuga - saate tuvastada osturaamatus olevad vead.

Mehhanismi kirjeldus.

Tarnijatega arvelduste andmete salvestamisega tegelevad järgmised registrid:

Raamatupidamisregister

- Isemajandav

Kogumisregistrid

- Vastastikused arveldused vastaspooltega

- Vastastikused arveldused vastaspooltega arveldusdokumentide abil

- Omandamise arvutused (raamatupidamine)

Iga konkreetse arve tasumise kontrollimiseks on lepingukaardil rekvisiit - " Vastavalt vastaspooltega arvelduste dokumentidele".Vastikute arvelduste pidamine arveldusdokumentide järgi võimaldab teil kontrollida maksete ja konkreetsete tarnete eest tasumise ajastust, jälgida nõudeid võlatähtaegade lõikes. Selle lipu määramine näitab, et vastaspoolega tehtavate vastastikuste arvelduste arvestusega seotud dokumentides on teil antakse võimalus valida arveldusdokument:

- Maksedokumentides tabeliosas " Makse dekrüpteerimine"lisaks lepingule ja tehingule (tellimusele) saab määrata infot arveldusdokumendi (saatedokument, kviitung) kohta, mille eest tasumine fikseerida. Kui arveldusdokumenti ei ole määratud, arvestab programm seda makset ettemaksuna makse.

- Kõikidele hankedokumentidele, mis mõjutavad omavahelisi arveldusi ("Kaupade ja teenuste kättesaamine" jne) on lisatud tabelijaotis. Ettemaks" ("Arvelduste dokumendid vastaspooltega"), et näidata teavet maksedokumendi kohta, millega makse tehti, vastastikuste arvelduste summa ja summa reguleeritud raamatupidamise valuutas. Kui arveldusdokumenti pole määratud, arvestab programm et selle lepingu alusel tekib vastaspoolele võlgnevus.

Arveldusdokumendi analüütika tehingute arvestuspäevikus puudub, kuid saate- või maksedokumendi konteerimisel genereerib süsteem tehingud arveldusdokumente arvestades ja juhtimisregistrite saldode info alusel.

Arveldusdokumendid määratakse registris "Vastastikused arveldused arveldusdokumentide järgi", kui lepingul on atribuut "Vastavalt arveldusdokumentidele vastaspoolega", kui seda märkeruutu ei ole märgitud, määrab arveldusdokumendid registri "Arveldused arveldusdokumentide alusel". omandamine (raamatupidamine)".

VALIK 1: Atribuuti “Vastavalt vastaspoolega arvelduste dokumentidele” ei ole määratud

Maksedokumendid määratakse registris "Soetusarveldused (raamatupidamine)"

- Maksedokumendi postitamisel:

Kui registri saldod on negatiivsed(arveldusdokumendid on laekumise dokumendid - vastaspoole ees on võlg) - siis valib süsteem arveldusdokumentideks - saldodel saadaolevad kviitungid.

Kui vaadata SOOLA - laenujääk on 60,01 - 8000 rubla

Makse tehakse 9000 rubla ulatuses

|

Liikumise suund |

Registripidaja |

Arvestusdokument |

Maksekonto |

||

|

Makse 1 |

Sissepääs 1 |

Leping 1 |

|||

|

Makse 1 |

Sissepääs 2 |

Leping 1 |

|||

|

Makse 1 |

Makse 1 |

Leping 1 |

Vastavalt raamatupidamissüsteemile - deebetsaldo 60,02 - 1000 rubla

Kui jäägid on positiivsed- st selle lepingu alusel on ettemaks

Kui vaatate SOOLA - saldo Dt-l on 60,02

Seejärel muutub maksedokument ise arveldusdokumendiks - kogu tasutud summa kohta.

Sellest sai - pärast 9000 maksmist

2. Vastuvõtu läbiviimisel

Kui registri saldod on positiivsed(arveldusdokumendid on maksedokumendid - lepingu alusel on ettemaks)

Kui vaatate SOOLA - deebetsaldo on 60,02 - 8000 rubla

Materjale saabus 9000 rubla ulatuses

In ex. Liikumisregister on järgmine:

|

Liikumise suund |

Registripidaja |

Arvestusdokument |

Maksekonto |

||

|

Sissepääs 1 |

Makse 1 |

Leping 1 |

|||

|

Sissepääs 1 |

Makse 2 |

Leping 1 |

|||

|

Sissepääs 1 |

Sissepääs 1 |

Leping 1 |

Ja ülejäänud osa näeb juba välja selline:

Raamatupidamissüsteemi järgi - saldo Kt 60.01 järgi on 1000 rubla

Kui saldod on negatiivsed- st selle lepingu alusel on võlgnevus

Kui vaadata SOOLA - saldo Kt 60.01 järgi

Seejärel saab saatedokument ise arveldusdokumendiks - kogu kviitungi summa ulatuses.

Sellest sai - pärast 9000 tarnimist

VALIK 2: Märkeruut “Vastavalt vastaspoolega arvelduste dokumentidele” on märgitud.

Arvestusdokumendid sisestatakse käsitsi. Dokumendi konteerimisel aga otsib süsteem endiselt arveldusdokumenti - registri "Vastastikused arveldused vastaspooltega vastavalt arveldusdokumentidele" alusel ja kui arveldusdokument on valesti määratud, genereerib see vea.

Arveldusdokumentide valimise reeglid

Vastastikusetes arveldusdokumentides “Arveldusdokumendi” üksikasjade täitmisel tuleb arvestada järgmiste reeglitega:

- Arveldusdokumendi (registripidaja) kuupäev peab olema hilisem kui arveldusdokumendi kuupäev – kuigi süsteem võimaldab valida arveldusdokumendiks mistahes dokumendi, sh, mille kuupäev on oluliselt suurem kui registripidaja kuupäev – süsteem genereerib veateate, kui see on tehtud.

- Omavahelistes arveldusdokumentides on raamatupidamisarvestuse täitmine kohustuslik. Vastasel juhul ei saa süsteem arvutusdokumenti õigesti sulgeda.

- Registripidaja ja arveldusdokument tuleb läbi viia vastavalt raamatupidamisele.

Arvestusdokumentide õigsuse kontrollimiseks saab vaadata liikumisi “Ostuarveldused (raamatupidamine)” registris. Eelkõige peab ressursi "Arveldussumma" väärtus olema võrdne ressursi "Vastikute arvelduste summa" väärtusega, võttes arvesse dokumendi vahetuskurssi. Kui summa on raamatupidamine raamatupidamine on väiksem kui vastastikuste arvelduste summa - see tähendab, et selle arveldusdokumendi järgi on sulgemata jääk väiksem kui sellele eraldatud summa. Peate määrama mõne muu arveldusdokumendi või jagama summa mitmeks arveldusdokumendiks.

Samuti on vastuvõetamatud lepingujärgsed “topeltsaldod”, kui vastastikused arveldused toimuvad “lepingu kui terviku alusel”. Need. On vastuvõetamatu, et tarne- ja maksearveldusdokumendid on avatud samal ajal. Kui leping sõlmitakse "tellimuste järgi" - lepingu raames võib olla nii ettemakse kui võlgnevus - kuid erinevate tellimuste puhul - ei tohiks olla "topelt" saldot sama tellimuse piires.

Iga arvestussüsteemi ülesanne on salvestada ja operatiivselt kuvada kasutajale infot, s.t. Mis tahes süsteemikujunduse eesmärk on kasutajale viivitamatult aruanne esitada. Saadud andmete abil tehakse ettevõtetes reeglina juhtimisotsuseid.

Oletame, et meil on 1000 erinevat dokumenti: kauba vastuvõtmine, mahakandmine, tagastamine, müük jne. Ja iga dokument muudab teatud toote kogust laos. Et saada infot laos oleva hetkekoguse kohta, tuleb kõik läbi teha: mõni suurendab kauba kogust, mõni vähendab, mõni võib suurendada või vähendada. Ja kui on vaja arvestada ka laoga, organisatsiooniga?.. Selline süsteem on väga ressursimahukas.

Selle protsessi lihtsustamiseks tulid 1C arendajad välja spetsiaalsete konfiguratsiooniobjektidega. Neid kasutatakse teabe salvestamise ja hankimise hõlbustamiseks, 1C 8.3 ja 8.2 puhul kasutatakse selles artiklis konkreetselt igasuguseid registreid Kogumisregistrid.

Kogumisregister ise on tabel teabega, mis kogub teatud dokumentide kõik liikumised (laekumised/ mahakandmised või käibed). Vaatame, kuidas näeb liikumistabel välja tüüpilise akumulatsiooniregistri “Kaubad ladudes” näitel “Kaubanduse haldamine 10.3” konfiguratsioonis:

Siin näeme, et 1C “Müügi” dokumendid vähendavad teatud toote kogust teatud ladustamiskohas ja vastuvõtudokumendid, vastupidi, suurendavad kogust. Tulemusena saame üldpildi, milles on selgelt näha, mida, millal ja millises koguses raamatupidamise järgi laekus (maha kantud). Sellise tabeli abil on aruannet palju mugavam koostada.

Kogumisregister konfiguraatoris

Mis on akumulatsiooniregister konfiguratsiooni arendamise seisukohalt? Alustuseks vaatame akumulatsiooniregistri välju:

Hankige 267 videotundi 1C-s tasuta:

Kogumisregistris on Mõõtmed, ressursid, üksikasjad ja standardsed üksikasjad.

Mõelgem esmalt kogumisregistri standardandmetele:

- periood— liikumise kuupäev ei pea ühtima dokumendi kuupäevaga;

- registripidaja- dokument, mis teeb kande registrisse;

- rea number— registripidaja sees kordumatu registri rea seerianumber;

- tegevust— vastutab kirjete jõudmise eest virtuaalsetesse tabelitesse (nende kohta lähemalt allpool);

- vaadeliikumine- tulu või kulu.

Akumulatsiooniregistri mõõtmised

Dimensioon on jaotis, milles peetakse arvestust. Ülaltoodud näites on raamatupidamise jaotis järgmine: ladu, nomenklatuur, toote omadused, tooteseeria, kvaliteet. See tähendab, et meid huvitavaid mõõtmisi täpsustades saame koguse – ressursi – igal ajal kätte. Erinevate dimensioonide kontekstis saate tulevikus näiteks kindla kuupäeva saldod hankida.

Kogumisregistri ressurss

Ressurss on numbriväli, kuhu salvestatakse teave ülalkirjeldatud dimensioonide kontekstis.

Vastasel juhul saab mõõtmete/ressursside vastasmõju skemaatiliselt kujutada koordinaatsüsteemina:

Kaks mõõdet - abstsiss ja koordinaatsüsteemi ordinaat, s.o. selles näites on mõõtmeteks ladu ja artikkel. Mõõtmete ristumiskohas saame koguse – ressursi. Näiteks toote “pliiats” “põhilaos” on laos 1 tk.

Kogumisregistri andmed 1C

Kogumisregistri andmed toimivad “kommentaarina” või lisainfona mõõtude, saldode/käibete osas. Kasutatud üsna harva.

Kogumisregistri tüübid

Kogumisregistreid on kahte tüüpi – käibed ja saldod.

Kui akumulatsiooniregistri eesmärk ei ole saldode saamine, on vaja kasutada kogumisregistri tüüpi - p/min. Käiberegistri kasutamise tüüpiline näide on müügimahtude registreerimine. Sel juhul peame ainult teadma, milline müük teatud aja jooksul oli, sel juhul pole saldodel mõtet.

Kui kogumisregistri kasutamise eesmärk on teatud perioodi saldosid hankida, vajame registrit vormiga ülejäägid. See tüüp võimaldab teil saada nii saldosid kui ka käivet. Sellise registri jaoks arvutab süsteem automaatselt saldod. “Jääku” registri näiteks on kaup ladudes, raha kassas.

Registritüübi kasutamine ülejäägid kust pääseb rpm, peetakse süsteemi toimivuse seisukohalt akumulatsiooniregistri ülesehituses veaks.

Olenevalt registri tüübist loob süsteem akumulatsiooniregistri jaoks erinevad virtuaalsed tabelid. Virtuaalne tabel on kiire viis profiiliteabe hankimiseks registritest.

Kogumisregistri jaoks on see:

- Ülejäägid;

- Revolutsioonid;

- Jäägid ja käibed.

Lahenduse arendaja jaoks võetakse andmed ühest (virtuaalsest) tabelist, kuid tegelikult võtab 1C platvorm need paljudest tabelitest, muutes need vajalikuks vormiks.

Akumulatsiooniregistrite nõuetekohane projekteerimine

Nõutavatest aruannetest tuleb kujundada akumulatsiooniregistrid. Kõige keerulisem asi 1C 8.3 süsteemis on teabe õige salvestamine, et seda saaks igal ajal hõlpsalt kätte saada.

Registrikujunduse tunnuste hulgas tuleb märkida vajadust mõõtmete korrektseks järjestamiseks registris. Eelkõige tuleb süsteemi panna need mõõdud, mida kõige sagedamini küsitakse.

Kogumisregistri mõõtmete indekseerimine

Kogumisregistri mõõtmistel on "indekseerimise" omadus. See omadus tuleb määrata mõõtmistele juhtudel, kui plaanitakse andmete vastuvõtmisel mõõtmisel sageli valikuid rakendada ja sellel mõõtmisel võib olla palju väärtusvalikuid.

Näiteks register on “ProductsInWarehouses”, mõõtmed “Ladu, Nomenklatuur”, ressursiks “Kogus”.

Õigem on indekseerida “Nomenklatuur”, kuid välja “Ladu” ei tohiks indekseerida, sest ladude arv süsteemis ei ole reeglina oluline.

Pealkirjata dokument1C ettevalmistamine: mannekeenide SCP professionaal ja spetsialist.

Tund 15. Õpime liikumisi registrite järgi. Käibemaks Esitatakse.

SCP-ga töötamise hästi mõistmiseks peate mõistma, milliseid liigutusi dokumendid teevad ja miks. Nii et teeme seda. Käsitleme registreid kahes režiimis: tavaline ja RAUSE (Advanced Cost Accounting Analytics). Tõenäoliselt on teil küsimus: "Kuidas RAUZ erineb tavalisest SCP-režiimist?" Peamine erinevus seisneb selles, et RAUZ kasutab tootmiskulude arvutamisel ja varude liikumiste korrigeerimisel lineaarvõrrandisüsteemide lahendamise meetodit, samuti ei pea varude partiiarvestust. On ka teisi erinevusi, mida vaatleme tulevastes õppetundides.

Ja nii, alustame ehk. Kontrollime, millises režiimis meie UPP on. Selleks minge kontohalduri liidesele:

Seejärel avage menüü "Arvestusseaded" -> "Arveldusseaded" kaudu seadete aken:

Selles minge vahekaardile "Kulud ja kulud" ja veenduge, et meie SCP töötab nagu tavaliselt. Kui ei, siis keelake RAUZ:

Nüüd saate alustada registrite tundmaõppimist. Ja nii loome uue dokumendi “Kaubade ja teenuste kviitungid” või postitame selle, mille olete juba eelmistes tundides loonud (näiteks ja): vaatame, millistesse registritesse dokument postitati:

Ja nii, nagu nägime, postitatakse arve järgmistesse registritesse:

Kogumisregister "esitatud käibemaks"

Kogumisregister "Kauba saadetised ladudes (raamatupidamine)"

Kogumisregister "Kaubasaadetised ladudes (juhtimisarvestus)"

Raamatupidamise register "Tehingute päevik (raamatupidamine)"

Kogumisregister "Ostuarveldused (raamatupidamine)"

Kogumisregister "Ostud"

Kogumisregister "Vastastikused arveldused vastaspooltega"

Teabe register "Arvutused organisatsiooni omandamiseks"

Kogumisregister "Kauba saadetised ladudes (maksuarvestus)"

Kogumisregister "Arveldused vastaspooltega"

Kogumisregister "Kaubad ladudes"

Raamatupidamise register "Tehingute päevik (maksuarvestus)"

Kogumisregister "Organisatsioonide kaubad"

Nüüd vaatame neid üksikasjalikult. Ja nii, "käibemaksu esitatud" register. See on tütarregister, mis võtab arvesse ostetud kaupade või materjalide sisendkäibemaksu. Seda akumulatsiooniregistrit kasutatakse sissetuleva käibemaksu analüüsi aruandes. Seda saab avada raamatupidamise ja maksuarvestuse liidesest.

läbi menüü "KM" -> "Aruanded" -> "Sissetuleva käibemaksu analüüs":

See aruanne näitab meile tasutud ja krediteeritud käibemaksu võrdlusi:

Teises aruandes, mille nimi on "Tarnija esitatud käibemaksuteatis", kuvatakse meile sama registri sisu, kuid suvalistes rühmades (see on määratud aruande seadetes). Tema tee on “KM” -> “Aruanded” -> “Tarnija esitatud käibemaksuteatis”:

Noh, te ütlete, kus mujal seda registrit kasutatakse, välja arvatud aruannete jaoks? Selge on see, et see pole ainult nende jaoks välja mõeldud, sest aruandeid saab koostada ka konto 19 raamatupidamiskannete põhjal.

Ma vastan:

Seda kasutatakse osturaamatu koostamiseks.

Vaatame, kuidas see kõik tehtud on. Esmalt sisestame oma arve alusel arve. Seda saab teha kas nupu "2Water on base" abil.

Või klõpsake dokumendis endas pealdist: "Sisesta arve":

Samal ajal on meil avatud arve sisestamise vorm, kuhu peame sisestama sissetuleva arve numbri ja kuupäeva, kuna need ei kattu süsteemi määratud sisenumbri ja kuupäevaga:

Pärast arve sisestamist muutub silt "Sisesta arve" sisestatud arve teabeks ja sellel klõpsates avaneb ülalkirjeldatud vorm:

Vaatame nüüd ka osturaamatut ja veendume, et see on tõesti koostatud. Selleks minge menüüsse “KM” -> “Osta raamat”:

ja näeme, et osturaamat on tegelikult moodustatud:

Sellega õppetund on lõpetatud, järgmise korrani.