Intressita laenu tagastamine asutajale kaardil on lihtne ja turvaline viis laenukohustuste tagasimaksmiseks. Uurige meie materjalist, kuidas sellises olukorras võimalikke vigu vältida.

Kas asutaja saab oma ettevõttele laenu anda?

Ettevõte ja selle asutaja võivad vajadusel tegutseda laenulepingu – vastastikuse lepingu rahaliste vahendite või muu vara laenusaajale laenuandjalt omandisse üleandmise – osalistena.

Lisateavet laenatud vahendite kohta saate linki järgides.

Laenusuhted asutajaga võimaldavad ettevõttel kiiresti saada raha või muid esemeid madalaima hinnaga:

- jooksva majandustegevuse läbiviimiseks;

- materiaalse baasi laiendamine;

- uute tehnoloogiate kasutuselevõtt;

- muuks otstarbeks (pakkumisel osalemise sissemakse tegemiseks, võlgade tasumiseks jne).

Ettevõtte (laenuvõtja) ja asutaja (laenuandja) suhtes ei ole kehtestatud erilisi regulatiivseid piiranguid. Seetõttu saab asutaja oma ettevõttele laenu anda:

- raha või muu vara, millel on ühised üldtunnused (mudel, värvus, sort jne) – art. punkt 1. Vene Föderatsiooni tsiviilseadustik 807;

- laenatud raha mis tahes summas ja mis tahes perioodiks;

- intressiga või ilma.

Laenu võttev ettevõte saab asutajalt laenu võtta:

- sõltumata tema osa suurusest põhikapitalis;

- konkreetsetel eesmärkidel (sihtlaen) või ilma laenu otstarvet täpsustamata;

- tingimusel, et laenatud raha tagastatakse ja laenuleping vormistatakse kirjalikult (Vene Föderatsiooni tsiviilseadustiku artikkel 808).

Asutajaga laenulepingu näidise saate alla laadida lingi abil.

Laenuleping asutajaga: kuidas end vigade eest kaitsta?

Laenulepingu alusel raha tagastamine on laenusuhte üks viimaseid etappe. Sellele eelnevad sellised olulised protseduurid nagu:

- laenutingimuste kokkuleppimine;

- laenulepingu koostamine;

- asutajalt ühingule laenatud vahendite ülekandmine ja seda tõendava dokumendi (üleandmis-vastuvõtuakt, kviitung jne) koostamine;

- laenatud vahendite hankimise toimingute kajastamine raamatupidamises.

Kui nendes etappides tehakse vigu, võivad probleemid tekkida laenu tagasimaksmise etapis. Seetõttu kontrollige eelnevalt:

- kas laenulepingu alusel võõrandatud vara on individuaalsete tunnustega (näiteks ei saa laenu esemeks olla pealkirja ja tunnusnumbriga auto);

- rahalise kohustuse valuuta - vastavalt art. Vene Föderatsiooni tsiviilseadustiku artikli 317 kohaselt peab selline kohustus olema väljendatud rublades (laenulepingus võib esineda välisvaluuta, kuid ainult samaväärsena Vene Föderatsiooni keskpanga kursi alusel);

- kas laenulepingus on sätestatud kõik selle olulised (laenu ese ja selle tagasimaksmine) ja lisatingimused (tagasimakse tähtaeg, intressivaba tingimus jne).

Laenu tagasimaksmine: millega kõigepealt arvestada?

Enne kui otsustate, kas tagastada intressivaba laen asutajale kaardil, peate kontrollima:

- asutaja-laenuandjal ei ole võlgnevust osa põhikapitali sissemaksmiseks - kui asutaja ei ole õigeaegselt panustanud oma "volitatud" osa või ei ole seda täielikult ettevõttele üle kandnud, kasutatakse laenatud vahendeid makske selline võlg ära ja tema kaardile pole enam midagi tagastada;

- laenulepingus tingimuse olemasolu, mis võimaldab kasutada asutajakaardile laenatud raha tagastamise meetodit;

- võrrelda ettevõtte asutajalt saadud laenatud vahendite liike ja laenulepingu alusel tagastatavaid vahendeid.

Kui saite laenulepingu alusel partii ehitusmaterjale, siis sularahas laenukaardile tagastamisest ei saa juttugi olla. Laenusuhted eeldavad ühtset reeglit: "mida laenate, tagastage see" (Vene Föderatsiooni tsiviilseadustiku artikli 807 punkt 1).

Seega, olles laenulepingu tingimuste kokkuleppimise etapis taganud vigade eest ja veendunud, et laenu saab rahas tagasi maksta asutaja-laenuandja kaardile, saate asuda otse laenu tagastamise protseduurile. fondid (vt allpool).

Intressita laenu tagastamine asutajale: millist meetodit valida?

Ettevõttel saab olla ainult 2 legaalset “sularahataskut”, millest ta saab temalt laenatud raha asutajale üle kanda:

- arvelduskontolt;

- kassast.

Arvelduskontolt asutajakaardile ülekandmiseks vajate:

- laenulepingus (või selle lisalepingus) kirjeldus sarnase võla tagasimaksmise viisi kohta;

- märkides selles üksikasjalikud pangaandmed raha kaardile ülekandmiseks.

Kui ettevõtte arveldusarvel raha ei ole, aga kassas on, on oluline arvestada järgnevaga:

- te ei saa väljastada kassast raha laekunud laenu tagasimaksmiseks (Vene Panga sularahatehingute tegemise korra juhendi nr 3210-U punkt 4, 11. märts 2014, Moskva linnakohtu 14. detsembri otsus , 2012 asjas nr 7-2207/2012);

- kassas olevad vahendid kantakse arvelduskontole ja seejärel tehakse asutajale ülekanne kaardile, mille juures on makse eesmärgi juures märge “Raha tagastamine __ nr __ laenulepingu alusel”.

Ärge jätke tähelepanuta sularahapiiranguid, vastasel juhul võite rahaliselt kannatada - vastavalt artiklile. Vene Föderatsiooni haldusõiguserikkumiste seadustiku punkti 15.1 kohaselt on rahatrahv seda tüüpi sularaharikkumiste eest kuni 50 000 rubla.

Milliseid “sularaha” nõudeid on ohtlik eirata, on kirjas materjalis “Sularahatehingute tegemise kord 2017. aastal”.

Laenu tagasimaksmise kord: milliste tingimustega veel arvestada ja millistel kontodel kajastada?

Asutajale laenulepingu alusel võla tagasimaksmisel ja tema kaardile raha ülekandmisel ärge unustage vajadust:

- laenulepingus sätestatud laenu tagasimaksegraafiku järgimine;

- laenatud võla täielikku tagasimaksmist hiljemalt ühe kuu jooksul alates lepingus märgitud kuupäevast (kui maksegraafikut ei esitata).

Kui te ei saa oma praeguses äritegevuses ilma ajakavadeta hakkama, õppige meie veebisaidil postitatud materjalidest:

- "Kuidas õigesti koostada kutsestandardite rakendamise ajakava?" ;

- "Mida see tähendab - rotatsiooni töögraafik?" ;

- “Tööajakava 2017. aastaks – laadi alla vorm”.

Raamatupidamises kajastage laenu tagasimaksmine asutajakaardile, kirjutades:

Dt 66 (67) Kt 51 - laenu tagasimaksmine asutajakaardile laenulepingu alusel.

Rakenda:

- konto 66 "Arveldused lühiajaliste laenude ja laenude eest" - kui laenasite asutajalt raha vähem kui 12 kuuks;

- konto 67 “Arveldused pikaajaliste laenude ja laenude eest” - kui laenulepingus on ette nähtud pikem laenuperiood (üle aasta).

Pangaväljavõte kinnitab:

- asutajale võla tagasimaksmise fakt;

- ülekannete maht ja üksikasjad.

Kui maksate laenu osade kaupa tagasi, järgige kõiki ülaltoodud soovitusi iga tagastatava võlaosa puhul.

Mida teha, kui te ei saa laenu asutajakaardile tagastada?

Laenatud vahendite tagasimaksmine on laenulepingu kohustuslik tingimus. Kaardil oleva võla tagastamine asutajale võib aga olla võimatu mitmel põhjusel, näiteks:

- arvelduskontol puuduvad rahalised vahendid;

- Pangakonto on maksuameti poolt blokeeritud;

- muudel juhtudel (panga tegevusluba tühistati jne).

Kui rahalised raskused on ajutised ja varem või hiljem on ettevõttel võimalus kanda laenulepingust tulenev võlg asutajakaardile:

- leppida laenuandjaga kokku laenu tagasimakse tähtaja pikendamises, vaadata üle maksegraafik;

- vormistama tingimuste muutmise laenulepingu lisalepingus, lisama sellele korrigeeritud maksegraafiku;

- kontrollida, kas laenust on tähtaegade pikenemise tõttu saanud pikaajaline laen – detailne analüüs selles küsimuses võimaldab korrektselt täita raamatupidamisaruannete selgitusi ning anda selle kasutajatele täielikku ja usaldusväärset teavet ettevõtte laenatud laenude kohta. kohustusi.

See väljaanne ütleb teile, millisel real laenatud kapitali kajastada.

Kui ettevõtte majanduslik olukord lähiajal ei parane ja laenulepingust tulenevat võlga asutajale ei ole võimalik tagasi maksta, tuleb kaaluda muid võimalusi rippuva võlaga probleemi lahendamiseks. Lisateavet ühe neist meetoditest leiate järgmisest jaotisest.

Probleemi lahendamine "kinni jäänud" laenuga

Igasugune laen koormab bilansilist kohustust – see suurendab ettevõtte võlgade kogusummat ja mõjutab nii üksikuid finantssuhtarvusid kui ka üldist finantsseisundit.

Selle olukorra saab hõlpsasti lahendada laenuandja ise – ettevõtte asutaja. Tal on õigus oma ettevõtet võlakoormast vabastada, andes laenulepingujärgse võla andeks.

Kui asutaja otsustab oma ettevõtte võla andestada, peab ta:

- arvestama art. nõuete täitmist. Vene Föderatsiooni tsiviilseadustiku artikkel 415 - asutaja võib ettevõtte võla andestada, kui see ei riku teiste isikute õigusi võlausaldaja vara suhtes;

- vormistada võlgade andmine kokkuleppe või muu dokumendiga;

- kajastab raamatupidamises tagastatud võlga:

- raamatupidamises kustutatud võla arvestamisega muude tulude hulka (Dt 66 (67) Kt 91);

- maksuarvestuses arvestama võla suurust tegevusvälises tulus, kui äriühingu ees võla ära andnud asutaja osa ei ulatu 50%-ni (MKS § 251 alapunkt 11, punkt 1, artikkel 251). Venemaa Föderatsioon); kui tema osa on 50% või rohkem, siis tulu maksuarvestuses ei kajastu.

Asutaja saab andestada nii osa laenulepingujärgsest võlast kui ka kogu intressivaba laenu summa.

Tulemused

Laenatud raha saab asutajakaardile tagastada ainult ülekandega ettevõtte arvelduskontolt ja tingimusel, et laen on antud rahas. See laenu tagasimakse viis tuleb lepingus või selle lisakokkuleppes täpsustada.

Üsna sageli kasutatakse ettevõtetel rahapuuduse korral asutajate raha, mis vormistatakse saadud laenuna. Selles artiklis vaatleme, kuidas kajastada asutaja laenu 1C raamatupidamise 8. väljaandes. 3.0, selle laekumine, intressi- ja üksikisiku tulumaksu arvestus ning laenu tagasimakse.

Vaatame näidet:

Organisatsioon Plyushka LLC (laenuvõtja) sai lühiajalise laenu asutajalt M.M. (laenuandja) 3 kuuks. Asutaja ei ole organisatsiooni töötaja. Asutaja on Vene Föderatsiooni elanik. Laenu eesmärk on käibekapitali täiendamine. Vastavalt lepingutingimustele on laenusumma 200 000,00 RUB. Laenuleping nr 234 01.06.2018

Kasutatud laenu intressi arvestatakse laenusaaja arvelduskontole laenu võla jäägiks olevate rahaliste vahendite ülekandmise päevast ja tasutakse kuu viimasel kalendripäeval laenatud vahendite tegeliku kasutuspäevade arvu eest. Intressimäär on 10% aastas ja see ei muutu kogu lepingu kehtivusaja jooksul. Lepingu lõppemisel tagastatakse laen asutajale.

Laenu võttev organisatsioon, tegutsedes maksuagendina, arvutab ja peab üksikisiku tulult kinni üksikisiku tulumaksu summa.

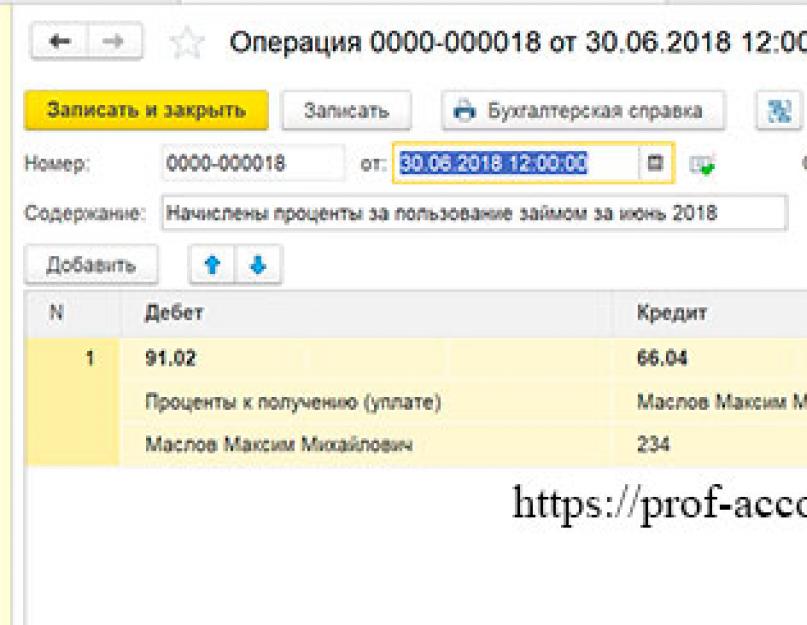

1. juunil 2018 kanti laen organisatsiooni arvelduskontole. 1C raamatupidamises 8 koostati dokument “Laekumine arvelduskontole” toimingu liigiga “Laenu saamine vastaspoolelt”. Asub jaotises "Pank ja kassa".

Dokumendi järgi tekkis lähetus: Dt 51 Kt 66,03 summas 200 000 rubla.

30. juunil 2018 kogunes esimese kuu intressid: 200 000 * 10% = 20 000 rubla / 365 * 30 = 1 643,84 rubla.

Intressi arvutamisel kasutatakse jaotist "Käsitsi sisestatud toimingud" jaotises "Toimingud".

Dokumendi järgi tekkis lähetus: 91,02 Dt 66,04 Kt summas 1643,84 RUB.

Ja intressidelt üksikisiku tulumaksu arvutamiseks on vaja kanda võlasumma kontolt 66.04 kontole 76.09 “Muud arveldused erinevate võlgnike ja võlausaldajatega”. Selleks kasutame dokumenti “Võla korrigeerimine” tehingutüübiga “Muud korrigeerimised”. Asub jaotises „Ostud” või „Müük”.

Siin täidetakse sakk “Saadaolevad arved”, kus on märgitud konto 76.09

Ja vahekaart "Makstavad arved", kus on märgitud konto 66.04.

Dokumendi järgi tekib lähetus: Dt 66,04 Kt 76,09 RUB summas 1643,84 RUB.

Nüüd arvutame üksikisiku tulumaksu. Samuti kogume selle käsitsi sisestatud toimingu abil.

Dokumendi kohaselt tekib lähetus Dt 76,09 Kt 68,01 summas 214 rubla.

Kinnipeetud üksikisiku tulumaksu summa kajastamiseks aruandluses on vaja luua dokument “Isikumaksuarvestuse toiming”, mis asub jaotises “Palgad ja personal”.

Esmalt täitke vahekaart "Sissetulek". Vajutage nuppu "Lisa" ja märkige sissetuleku saamise kuupäev, sissetuleku kood - 1011 "Intressid, sh mistahes liiki võlakohustuselt saadud allahindlus (v.a sissetulekud koodidega 1110, 2800 ja 3020)" ja tulu suurus. Meie näites 1643 84 rubla.

Teine vahekaart "Arvutatud 13% (30%), välja arvatud dividendid". Siin märkige nupu "Lisa" abil tulu laekumise kuupäev ja üksikisiku tulumaksu summa 214 rubla.

Seejärel läheme vahekaardile "Kõigi määradega kinni peetud", klõpsake nuppu "Lisa" ja märkige sissetuleku saamise kuupäev, maksumäär ja 13%, kinnipeetud maksusumma on 214 rubla. Ja ka ülekandmise tähtaeg - hiljemalt tulu väljamaksmisele järgneval päeval (muu tulu eest) on ettevõte kohustatud tasuma üürilt üksikisiku tulumaksu hiljemalt tulu maksumaksjale väljamaksmise päevale järgneval päeval (punkt Vene Föderatsiooni maksuseadustiku artikli 226 artikkel 6) ja tulukood 1011 " Intress, sealhulgas allahindlus mis tahes liiki võlakohustuselt (välja arvatud tulu koodidega 1110, 2800 ja 3020). Veerus "Tulu summa makstud, märkige summa 1643,84 rubla.

Nüüd kanname intressisumma laenuandjale üle. Selleks väljastame dokumendid “Maksekorraldus” ja “Deebet arvelduskontolt”. Toimingu liik “Laenu tagasimaksmine vastaspoolele”. Ja mahakandmise dokumendis märgime makse tüübi "Intressi maksmine".

Postitus tekib: Dt 76,09 Kt 51 summas 1 429,84 rubla.

Üksikisiku tulumaksu kanname eelarvesse samade dokumentide alusel, ainult toimingu liik on “Maksude ja sissemaksete tasumine”.

Samamoodi kajastame ka juuli ja augusti intresside kogunemist ja maksmist.

31. augustil 2018 kajastame asutajale laenu tagasimaksmist dokumentidega “Maksekorraldus” ja “Arvelduskontolt mahakandmine”. Toimingu liik “Laenu tagasimaksmine vastaspoolele”. Mahakandmise dokumendis märgime makse liigi “Võla tagasimaksmine”.

Sel viisil saate asutajalt saadud laenu kajastada jaotises 1C Accounting 8.

Kui vajate 1C-ga töötamiseks individuaalset koolitust, konsultatsioone ja muid teenuseid, vaadake jaotist

Lisateavet asutaja laenu kohta leiate 1C raamatupidamise 8. väljaandest. 3.0 vaata videost:

Iga ettevõte, eriti hiljuti tegutsenud ettevõte, võib sattuda rahalistesse raskustesse. Mida sellisel juhul teha, võtta laenu? Kuid see pole alati võimalik, nii et paljud asutajad laenavad oma organisatsioonile "kuni paremaid aegu". Vaatame, kuidas seda toimingut 1C raamatupidamises 8 kajastada.

Lihtsaim variant raamatupidamiseks ja ettevõtte jaoks kõige tulusam on siis, kui laen väljastatakse ilma intressita. Sel juhul koostatakse ettevõtte kontole laenu laekumisel dokument “Laekumine arvelduskontole”, mis asub töölaual vahekaardil “Pank” või helistatakse ülevalt “Pank” menüüst. Toimingu liik “Arveldused laenude ja võlakohustustega”. Dokumendi järgi tekib konteering Dt 51 Kt 66.03

Laenusumma tagasimaksmisel täidetakse täielikult või osaliselt dokument “Maksekorraldus” ning selle alusel genereeritakse “Arvelduskontolt mahakandmine” toimingu liigiga “Arveldused laenu ja laenud”. Moodustamisel on juhtmestik Dt 66.03 Kt 51

Teine juhtum on siis, kui laen väljastatakse intressiga. Laenutaotluse dokument on sarnane eelmisele olukorrale. Järgmisena peate arvutama intressi käsitsi toimingu abil. Juhtmestik Dt 91,02 Kt 66,04.

Kuna laenu väljastab eraisik, tuleb intressisumma kanda kontole 76 alamkontole 09 kasutades dokumenti “Võlakorrektuur”. Toimingu liik “Tasarvelduse läbiviimine”. Dokumendis täidetakse esimene vahekaart “Vastastikused arveldused”. Esimene rida siin näitab võlgnevusi ja teine rida saadaolevaid arveid. Dokumendi järgi genereeritakse lähetus Dt 66.06 Kt 76.09

Intressi ülekandmine laenuandjale kajastub 1C Raamatupidamine 8 kasutades dokumente “Maksekorraldus” ja “Arvelduskontolt mahakandmine”, mida saab teha maksekorralduse alusel. Tehing tekitab tehingu Dt 76,09 Kt 51.

Kuna laenuintressi saamine on asutaja - eraisiku tulu, siis ärge unustage kinni pidada ja kanda üle üksikisiku tulumaksu 13% määraga. Kinnipeetud üksikisiku tulumaks kajastub 1C Raamatupidamine 8 käsitsi sisestatud kannetega: Dt 76,09 Kt 68,01

Samaaegselt selle lähetusega peate aga täitma dokumendi Tulu, üksikisiku tulumaksu ja maksude (osamaksete) sisestamine palgaarvestusest. Leiad selle ülemisest menüüst Palk, viimane kirje on “Andmed palkade arvestuseks välisprogrammis”.

Dokument on vajalik maksusumma 2-NDFL kaardile kandmiseks, kuna käsitsi sisestatud tehingute puhul üksikisiku tulumaksu kaardile ei kuvata.

Dokumendis tuleb täita kolm järjehoidjat. Esimene sakk näitab sissetuleku suurust.

Teisel üksikisiku tulumaksu summa ja kolmandal kinnipeetud üksikisiku tulumaks.

Laenuarvestus 1C-s on osaliselt automatiseeritud, seega tuleb osa toiminguid teha käsitsi või kasutada lisatöötlust. Esiteks puudutab see intresside ja materiaalsete hüvede arvestamist, mis võivad tekkida, kui organisatsiooni töötajale väljastatakse laen ilma intressideta või on intress, kuid see on alla 2/3 refinantseerimismäärast.

Viimastes 1C väljaannetes sisestatakse nii laenude kui ka nende intresside raamatupidamiskontod automaatselt, nii et tehingute korrektseks vormistamiseks peab raamatupidaja ainult dokumendi üksikasjad õigesti täitma.

Vaatleme üksikasjalikult laenu väljastamise ja tagasimaksmise toimingute teostamist. Oletame, et organisatsiooni PromTech LLC töötaja S.V. Lühiajaline laen väljastati 2016. aasta jaanuaris.

Meie näidistingimused:

- Laenusumma on 120 tuhat rubla

- Laenu tähtaeg – 12 kuud

- laenuprotsent – 6%

- Refinantseerimismäär – 11%

Maksete, intresside ja üksikisiku tulumaksu summad arvutame eritöötluse abil (joonis 1). Kui sellist töötlemist pole, peate loendama käsitsi.

Võla tagasimaksmine algab laenu väljastamise kuule järgneval kuul, meie puhul - alates 2016. aasta veebruarist.

Intresside ja materiaalsete hüvede arvutamise valemid:

- Intressisumma = Võlasumma * Intress * Päevade arv kuus / Päevade arv aastas

- Rahalise kasu summa = Võlasumma (2/3 refinantseerimismäär - intress) *Päevade arv kuus/Päevade arv aastas;

Kõik arvutused on tehtud. Nüüd vaatame, millised dokumendid tuleb 1C-s laenu kajastamiseks genereerida.

Laenu väljastamine läbi arvelduskonto

Joonisel 2 on näha maksekorraldus, mille järgi kantakse laenusumma töötajale üle. Peamine asi, millele peaksite selle dokumendi täitmisel tähelepanu pöörama, on toimingu tüüp. Sel juhul on see "Töötajale laenu väljastamine". Tehingute alamkontod sõltuvad tehingu tüübist.

Maksekorralduse alusel see väljastatakse (joonis 3).

Pärast selle dokumendi täitmist saame kirjed kirjas kontoga 73.01 “Arveldused antud laenude eest” (joonis 4) vastavalt eelnevalt valitud toimingule.

Hankige 267 videotundi 1C-s tasuta:

1C laenu intresside mahaarvamine töötaja palgast

Nüüd mõtleme välja, kuidas kajastada mahaarvamisi töötaja palgast. Sel eesmärgil kasutame kolme dokumenti:

- Palgaarvestus

- Käsitsi sisestamine

- Üksikisiku tulumaksuarvestuse toiming

Põhiosa ja selle intressisummad kantakse dokumendile “” (joonis 5).

Juhime tähelepanu, et maksesummade täitmiseks tuleb esmalt lisada mahaarvamiste üldnimekirja kahte liiki mahaarvamisi.

Kahjuks need summad konteerimistel ei kajastu, kuna dokument “Palgaarvestus” raamatupidamisregistrit ei liiguta. Peate looma dokumendi “ ” (joonis 6).

Üksikisiku tulumaksu kajastamiseks tuleb valida dokument “Edasi isiku tulumaksuarvestuse tehingud” (joon. 7)

Täidame selles kaks vahekaarti: “Sissetulek” (joonis 8) ja “Kõigi panuste puhul kinni peetud” (joonis 9).

Mõlemal vahekaardil on valitud sama sissetulekukood - 2610.

Töötaja üksikisiku tulumaksu peegeldus

Ja veel üks käsitsi toiming, kõige keerulisem, registrite täitmisega (joonis 10). See on vajalik materiaalsete hüvede üksikisiku tulumaksu kajastamiseks raamatupidamises.

Täidame toimingu ise (Dt 70 - Kt 68.01) ja valime kaks registrit:

- Omavahelised arveldused töötajatega

- Palk maksta

Registrid täidetakse sama summa eest (varem arvestatud üksikisiku tulumaksu summa) miinusmärgiga. Liikumise tüüp – „Tulemine“ (joonis 11).

Asutaja võib anda või saada laenu oma ettevõttele. Lepingus on sätestatud kõik laenuraha saamise/väljastamise tingimused. Sealhulgas kas nende kasutamise eest küsitakse intressi. Käesolevas artiklis vaatleme asutaja ja organisatsiooni vahelisi laenuarvestuse juriidilisi aspekte ja tehinguid.

Asutaja väljastab intressi kandva laenu:

- Deebet 66 (67) Krediit 50 ().

Protsente väljendatakse kirjutades:

- Deebet 91,2 Krediit 66 (67).

Kontode 66 intressid kajastatakse eraldi alamkontol.

Laenuna saab asutaja tasuda oma organisatsiooni võla:

- Deebet 60 Krediit 66.

Seda tüüpi toimingud ei ole tsiviilõigusega keelatud. Raskused ja vaidlused tekivad käibemaksu arvestamisel.

Asutajapoolse intressivaba laenu andmisel on tehingud samad, ainult lepingus peab olema kirjas, et raha või vara kasutamise eest intressi ei võeta.

Kui asutaja otsustab organisatsiooni võla "andeks anda", tuleb arvestada tema osaga ettevõttes. Kui asutaja osa on üle 50%, siis maksustatavat kasumit ei teki.

Organisatsioon saab oma võla tasuda mitte ainult raha, vaid ka oma toodetega: Esiteks kajastatakse toodete müügist saadavat tulu võlast asutaja ees:

- Deebet 76 Krediit 91.

Käibemaksu tuleb tasuda müügilt:

- Deebet 90.3 Krediit.

Võla tasaarvestus:

- Deebet 66 Krediit 76.

Näide tehingutest intressivaba laenu väljastamiseks asutajalt

Ainuasutaja väljastas ettevõttele intressivaba laenu summas 200 000 rubla. 10 kuuks. Laenu intressimäär on 2% aastas.

Postitused:

| Konto Dt | Kt konto | Juhtmete kirjeldus | Tehingu summa | Dokumendibaas |

| Sai asutajalt laenu | 200 000 | panga väljavõte | ||

| 91.1 | Laenu kasutamise intresside kajastamine | 3333 | Raamatupidamisinfo | |

| Laenuvõlg üle asutajale | 200 000 | Maksekorralduse ref. | ||

| Intress üle kantud | 3333 | Maksekorralduse ref. |

Asutajale laenu väljastamine

Asutajale laenu väljastamist, kui see on intressivaba, kajastab lähetus:

- Deebet 76 (73) Krediit 50 ().

Ühtlasi saab asutaja intressisäästu (materjali) soodustust, millega on vaja tasuda üksikisiku tulumaks. Kontot 73 kasutatakse juhul, kui asutaja on ettevõtte töötaja.

Kui laen on intressiga, vormistatakse raha väljastamine:

- Deebet 58 (73) Krediit 50 ().

Kinnisvara vormis laenu väljastamisel:

- Deebet 58 (73) Krediit 01, 41, ...

Asutaja laenuintressi kajastab kanne:

- Deebet 76 (58,73) Krediit 91,1.

Postitamise näide

Asutajale, kes on ettevõtte direktor, anti laenu 50 000 rubla. 180 kalendripäevaks 3% aastas.

Postitused:

| Konto Dt | Kt konto | Juhtmete kirjeldus | Tehingu summa | Dokumendibaas |

| 73 | 50 | Asutajale väljastati laen | 50 000 | Konto sularaha order |

| 73 | 91.1 | Laenu kasutamise eest kogunes intress | 750 | Raamatupidamisinfo |

| 50 | 73 | Laenu tagastas asutaja | 50 000 | Kviitung sularaha order |

| 50 | 73 | Asutaja maksis laenu intressi | 750 | Kviitung sularaha order |