Kontoeigenschaften 51

Das Konto 51 der Buchhaltung ist in Abschnitt V "Bargeld" des Kontenplans enthalten, der auf Anordnung des Finanzministeriums der Russischen Föderation vom 31. Oktober 2000 Nr. 94n genehmigt wurde.

Das Hauptmerkmal von Konto 51 ist, dass es sich um ein synthetisches aktives Buchhaltungskonto handelt, das alle Transaktionen widerspiegelt, die auf den Rubel-Abrechnungskonten der Organisation stattfinden. Der Buchhalter spiegelt den Geldeingang auf der Belastung des Kontos wider, die Kosten - auf dem Darlehen. Die wichtigsten Dokumente, die ihm dies ermöglichen, sind ein Kontoauszug mit beigefügten Dokumenten. Ein Antrag kann beispielsweise ein Zahlungs- oder Inkassoauftrag, ein Scheck etc. sein. Der Saldo auf dem Konto 51 ist der Geldbetrag auf dem Girokonto der Organisation. Die Kontenanalyse 51 wird für jedes Girokonto durchgeführt, das das Unternehmen bei Kreditinstituten eröffnet.

Konto 51 entspricht vielen Buchhaltungskonten, die dazu bestimmt sind, Transaktionen im Zusammenhang mit Geldbewegungen widerzuspiegeln. Zum Beispiel dies:

- Konto 60 - für Abrechnungen mit Lieferanten;

- Konto 62 - für Abrechnungen mit Käufern;

- 70 - für Abrechnungen mit Mitarbeitern;

- 71 - für Abrechnungen mit verantwortlichen Personen und so weiter.

Wenn dem Abrechnungskonto der Organisation fälschlicherweise Geld gutgeschrieben oder belastet wurde, muss der fehlerhafte Betrag in der Korrespondenz mit Konto 76 (Unterkonto "Berechnungen zu Forderungen") widergespiegelt werden, wenn diese Tatsache aufgedeckt wird. Volle Liste entsprechende Konten sind in der Bestellung Nr. 94n angegeben.

Gemeinnützige und kleine Unternehmen können eine vereinfachte Rechnungslegung anwenden. Sie können die Aufschlüsselung nach Konten erheblich erweitern und dementsprechend viele davon nicht nutzen. Dies gilt jedoch nicht für das Konto 51 der Buchhaltung. Es wird in der Buchhaltung eines jeden Unternehmens vorhanden sein.

Kontoanalyse 51

Die Analyse von Konto 51 kann wie andere Buchhaltungsberichte für einen beliebigen Zeitraum durchgeführt werden. Der Bericht besteht aus mehreren Spalten.

Die erste Spalte zeigt die Buchhaltungskonten, mit denen Konto 51 korrespondiert.Die zweite Spalte zeigt die Gelder, die auf dem Girokonto für den ausgewähltenZeitraum eingegangen sind, in Übereinstimmung mit den Buchhaltungskonten, fürdie der Buchhalter die Einkommensbeträge gebucht hat. Die dritte Spalte ist ähnlich wie die zweite - nur für abgebuchte Gelder. Die obere Zeile zeigt den Saldo, dh den Kassenbestand zu Beginn des ausgewählten Zeitraums, die untere Zeile zeigt den Saldo am Ende des Zeitraums.

Sie kennen Ihre Rechte nicht?

Dieser Bericht ist nützlich, wenn Sie sich allgemein über die Bewegungen von Geldern auf dem Konto der Organisation und ihrer Quelle informieren müssen. Zum Beispiel, dass das Geld zwar von der Gegenpartei kam, aber egal von wem genau. Oder dass das Geld für Steuern ausgegeben wurde, man aber im Moment nicht wissen muss, welche genau.

Die Analyse des Kontos ist in der Abbildung dargestellt.

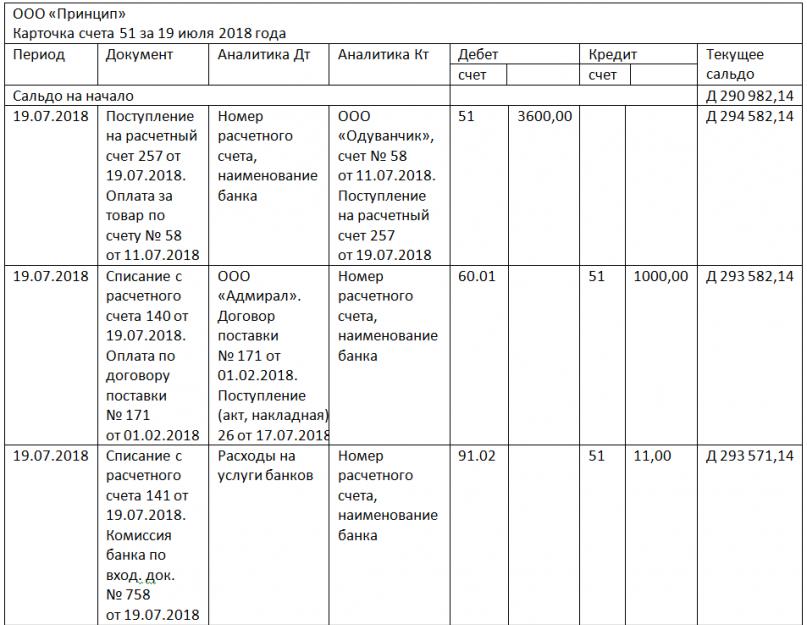

Musterkontoauszug 51

Die Kontokarte gibt vollständige Auskunft über den Geldfluss auf dem Konto 51. Hier gibt es, ähnlich wie bei der Analyse des Kontos, Eröffnungs- und Schlusssalden der Periode und Umsätze der Periode.

Im Bericht können Sie das Datum der Operation auf dem Girokonto und das Wesentliche der Operation sehen - Einnahmen oder Ausgaben. Die Nummern der entsprechenden Konten, die Transaktionsbeträge und der Kontostand nach jedem von ihnen werden angezeigt. Sie können sich auch ein Bild davon machen, welche Art von Operation durchgeführt wurde. Es handelte sich um eine Steuerüberweisung, Zahlung für Bankdienstleistungen oder Quittungen des Käufers. Bei Transaktionen mit Kontrahenten in der Kontokarte sind die Namen der Kontrahenten und die Nummern der Konten oder Vereinbarungen, auf deren Grundlage der Geldfluss getätigt wurde, leicht lesbar.

In der Figur ist eine Beispielkontokarte 51 gezeigt.

Umsatzbilanz für Konto 51

Die Essenz des Berichts liegt in seinem Namen: Er zeigt die Eröffnungs- und Endsalden und Umsätze des Kontos für den ausgewählten Zeitraum an. Der Bericht ist allgemeiner Art und enthält nur Informationen über die Salden des Kontos 51 und den Gesamtbetrag der vom Girokonto erhaltenen und abgehobenen Gelder. Wenn die Organisation mehrere Abrechnungskonten hat, wird jedes davon in einer separaten Zeile in der Bilanz hervorgehoben. Das heißt, die Anzahl der Zeilen in der Bilanz entspricht der Anzahl der Abrechnungskonten der Organisation. Die Einnahmen und Ausgaben für jeden von ihnen werden jeweils in einer separaten Zeile angegeben. Aber die Umsätze auf allen Verrechnungskonten sind in der Summe unter dem Strich zu sehen.

Wie die Bilanz für Konto 51 aussieht, sehen Sie in unserer Abbildung.

***

Konto 51 ist eines der am häufigsten verwendeten Buchhaltungskonten, daher ist es für jeden Buchhalter wichtig, entsprechende Einträge korrekt vornehmen zu können. Gleichzeitig ist es sehr einfach zu bedienen, da es sich um ein aktives Konto handelt, und Buchhaltungsberichte darüber liefern einen großen Anteil an Informationen über die Finanzbewegungen im Unternehmen.

- (Konto) 1. Ein Dokument, das die Schulden einer Person gegenüber einer anderen nachweist; Rechnung. Eine Person, die professionelle Dienstleistungen erbringt oder Waren verkauft, kann ihrem Kunden oder Käufer eine Rechnung stellen; Rechtsanwalt, Verkauf im Auftrag von ... ... Finanzvokabular

überprüfen- anrechnen, auf fremde Rechnung erfinden, kein Geld auf dem Konto, auf fremdem Konto leben, anrechnen, auf fremdes Konto, auf fremdes Konto, nicht auf Rechnung, Konten abschließen, Konten abschließen, Worte auf sich nehmen, auf fremde Rechnung gehen, reduzieren ... ... Synonymwörterbuch

Kapitalkonto- (Kapitalkonto) 1. Konto (Konto), das Kapitalinvestitionen in Grundstücke, Gebäude, Bauwerke, Maschinen und Anlagen usw. erfasst. 2. Budgetierte Ausgaben nach Hauptposten, insbesondere in Finanzplänen des öffentlichen Sektors… Finanzvokabular

Prüfen- (Konto) 1. Ein Dokument, das die Schulden einer Person gegenüber einer anderen nachweist; Rechnung. Eine Person, die professionelle Dienstleistungen erbringt oder Waren verkauft, kann ihrem Kunden oder Käufer eine Rechnung stellen; Rechtsanwalt, Verkauf im Auftrag von ... ... Glossar der Geschäftsbegriffe

Vostro-Punktzahl- (Vostro-Konto) Ein ausländisches Bankkonto bei einer britischen Bank, das normalerweise in Pfund Sterling geführt wird. Vergleich: Nostrokonto. Finanzen. Wörterbuch. 2. Aufl. Moskau: INFRA M, Verlag Ves Mir. Brian Butler, Brian Johnson ... Finanzvokabular

EINLAGEKONTO NOSTRO- ein aktives analytisches Depotkonto, das auf dem Konto der Depotbank des Domizils eröffnet wurde. Dieses Konto ist für die Verbuchung von verwahrten Wertpapieren oder für die Verbuchung bei der Verwahrstelle des Domizils oder bei der Registerstelle am … … Rechtslexikon

Rechnungskonto 20 Hauptproduktion Glossar der Geschäftsbegriffe

Vostro-Konto- (Vostro-Konto) Ein ausländisches Bankkonto bei einer britischen Bank, das normalerweise in Pfund Sterling geführt wird. Vergleich: Nostrokonto. Geschäft. Wörterbuch. Moskau: INFRA M, Verlag Ves Mir. Graham Bets, Barry Brindley, S. Williams ... Glossar der Geschäftsbegriffe

RECHNUNG- eine vom Verkäufer im Namen des Käufers ausgestellte Rechnung, die die tatsächliche Lieferung von Waren oder Dienstleistungen und deren Kosten bescheinigt. Ausgestellt nach der endgültigen Abnahme der Ware durch den Käufer. Enthält die Details der Verkaufstransaktion, einschließlich des Volumens (Menge… … Großes Buchhaltungswörterbuch

KONTO(A), BERICHTERSTATTUNG- (Konto(s)) Bericht über Aktivitäten (Operationen) für einen bestimmten Zeitraum. Rechenschaftspflicht bedeutet die Verpflichtung, die folgenden Berichte zu erstellen und einzureichen: Direktoren von Unternehmen sind gegenüber den Aktionären rechenschaftspflichtig, und britische Minister sind für die Aktivitäten rechenschaftspflichtig ... ... Wirtschaftslexikon

RECHNUNGSKONTO 20 „HAUPTPRODUKTION“- ein Konto zur Zusammenfassung von Informationen über die Kosten der Hauptproduktion, dh der Produktion, deren Produkte (Werke, Dienstleistungen) der Zweck der Gründung dieses Unternehmens waren. Dieses Konto dient insbesondere der Erfassung von Kosten: ... ... Glossar der Geschäftsbegriffe

Konto 51 der Buchhaltung ist ein aktives Konto "Abrechnungskonten", da Sachmittel - das mobilste Gut der Organisation - am Anfang des Abschnitts "Bargeld" des Kontenplans liegen. Dieses Konto fasst Informationen über die Verfügbarkeit und Bewegung von Geldern in der Währung der Russischen Föderation auf den Abrechnungskonten eines Unternehmens zusammen, das möglicherweise mehrere solcher Konten bei Kreditinstituten eröffnet hat.

Die Hauptaspekte der Buchhaltung für 51 Konten "Abrechnungskonten":

- Transaktionen werden auf der Grundlage von Erklärungen des Kreditinstituts in Kombination mit Geldabrechnungsdokumenten darüber wiedergegeben;

- Der Eingang auf das Girokonto des Unternehmens spiegelt sich in der Belastung und in der Abschreibung wider - auf dem Guthaben.

- Der Kontostand zeigt den Guthabenstand auf dem Girokonto:

Bei der Überprüfung der Kontoauszüge eines Kreditinstituts können Beträge festgestellt werden, die fälschlicherweise der Belastung oder Gutschrift des Kontos 51 der Buchhaltung zugeordnet werden. Sie werden auf Konto 76 "Vergleiche mit verschiedenen Schuldnern und Gläubigern", Unterkonto "Vergleiche auf Forderungen" widergespiegelt.

Jede Transaktion über die Geldbewegungen auf dem Girokonto muss mit einem Hauptdokument erstellt werden: einem Scheck, einem Zahlungsauftrag, einem Inkassoauftrag, einer Ankündigung für eine Bareinlage und dem entsprechenden Buchungseintrag:

Wichtig! Bei überfälligen Steuerschulden kann der Föderale Steuerdienst der Organisation eine Zahlungsaufforderung ausstellen, die die Bank zunächst ohne Mitwirkung des Schuldners erfüllen wird.

Typische Buchungen und Beispiele für Operationen

Die Korrespondenz der Konten auf Konto 51 "Abrechnungskonten" ist in der Tabelle dargestellt:

Erhalten Sie 267 kostenlose 1C-Videolektionen:

| Konto Dt | Konto Kt | Operationsbeschreibung |

| 51 | 57 | Bargeld „unterwegs“ auf dem Konto eingegangen |

| 51 | 58/66,67 | Rückzahlung des gewährten Darlehens/Quittung zu Lasten des aufgenommenen Darlehens und sonstiger Darlehen |

| 51 | 86 | Eingang von Mitteln auf das Konto der gezielten Finanzierung, von anderen Organisationen und Personen, das Budget |

| 51 | 91 | Verkaufserlös |

| 81 | 51 | Rücknahme eines Anteils (eigene Anteile) von Teilnehmern |

| 84 | 51 | Vergütung für Veranstaltungen (auf Beschluss der Gründer) |

| 99 | 51 | Deckung nicht erstattungsfähiger Ausgaben im Zusammenhang mit Notfällen und Naturkatastrophen |

Beispiel 1. Buchungen bei Eröffnung eines Girokontos

Nehmen wir an, Leto LLC hat ein Hauptbankkonto. Bald eröffnete Leto LLC außerdem ein Firmenkartenkonto, dem Gelder vom Girokonto gutgeschrieben wurden. Auch die Bankprovision für die Eröffnung wurde einbehalten. Hauptkonto aufladen. Alle Transaktionen wurden in der Währung der Russischen Föderation durchgeführt.

Tabelle - Buchungen auf 51 Konten bei Kontoeröffnung:

Beispiel 2. Einzahlungstransaktionen für 51 Konten

Nehmen wir an, dass Autumn LLC 2.000.000 Rubel auf die Kaution überwiesen hat. zu 10,5 % pa (Zinseszins) für ein Jahr. Gleichzeitig 50.000,00 Rubel. vom Girokonto abgezogen für gezielte Ausgaben am Hof.

Buchungstabelle - Einzahlungsvorgänge:

| Konto Dt | Konto Kt | Buchungsbetrag, reiben. | Verdrahtungsbeschreibung | Eine Dokumentenbasis |

| 55.03 | 51 | 2 000 000 | Das Geld wird auf die Einzahlung übertragen | Zahlungsauftrag |

| 76 | 55.03 | 21 000 | Auf die Einlage fallen Zinsen an | Buchhaltungsinformationen |

| 51 | 55.03 | 21 000 | Die Zinsen für die Einlage werden dem Girokonto gutgeschrieben | Kontoauszug |

| 51 | 55.03 | 2 000 000 | Rückerstattung von Geldern, die auf die Einzahlung überwiesen wurden | Kontoauszug |

| 50 | 51 | 50 000 | Geldabhebung vom Girokonto | Kontoauszug |

Beispiel 3. Buchungen auf 51 Konten bei Zahlung mit Schuldschein

Nehmen wir an, Autumn LLC hat Waren für insgesamt 114.550 Rubel gekauft. Als Zahlung wurde dem Lieferanten ein unverzinslicher Wechsel ausgestellt. Bezahlt nach zwei Monaten.

Tabelle - Schuldscheinzahlungsverkehr:

Analyse von 51 Konten und Kontokarten

Die analytische Buchhaltung für 51 Konten "Abrechnungskonten" im 1C-Buchhaltungsprogramm wird jeweils mit Standardberichten durchgeführt:

- Unterkonto, dh für jedes Abrechnungskonto der Organisation, unter Verwendung des Bilanzberichts;

- Empfangen und Abbuchen von Geldern mit dem Kontokartenbericht.

Für die operative Führung der Finanzen wird der Kontostand täglich überwacht.

Das Konto 51 „Abrechnungskonto“ wird bei Unternehmen aller Eigentumsformen verwendet. Es soll den Status der bei Finanzinstituten eröffneten Konten des Unternehmens widerspiegeln. Die Anzahl der Girokonten ist nicht begrenzt, die Anzahl der Bankinstitute zur Führung von Sachgeldern für juristische Personen ist gesetzlich nicht begrenzt.

Merkmale des Kontos 51 „Abrechnungskonto“

Nachdem Sie ein Bankkonto eröffnet und den ersten Betrag darauf eingezahlt haben, beginnt die Bewegung auf dem Konto. 51. Die darauf erhaltenen Gelder bilden Sollumsätze, und die Ausgaben spiegeln sich in der Bewegung auf Kredit wider.

Punktzahl 51 - aktiv oder passiv?

Aktiv, das heißt, die Eröffnungs- und Schlusssalden darauf können nur belastet werden. Da Konto 51 aktiv ist, spiegeln sich seine Ergebnisse in der Vermögensbilanz des Unternehmens wider.

Die Währung der auf diesem Konto durchgeführten Geschäftstransaktionen darf nur Rubel sein. Konto 51 "Abrechnungskonto" beinhaltet die Festlegung der Geldbewegungen des Unternehmens mit der obligatorischen Verfügbarkeit von Unterlagen, die jede Geldbewegung bestätigen. Solche Dokumente können sein:

- Kontoauszüge für jedes offene Konto. 51-Buchhaltungskonto ist ein synthetisches Konto, daher ist es ratsam, Unterkonten darauf zu eröffnen, um die Bewegung separat für jede Finanzstruktur und für jedes offene Konto widerzuspiegeln.

- Ausgehende Zahlungsaufträge oder Forderungen, auf deren Grundlage Lastschriften durchgeführt wurden. Das Guthaben auf Konto 51 spiegelt nicht nur Geldtransfers zwischen Bankstrukturen wider, sondern auch Bargeldabhebungen. Grundlage ist in diesem Fall der Check Stub.

- Belastung 51 des Kontos zeigt die Quittung, wenn die Vertreter des Unternehmens die Erlösbeträge vornehmen. Diese Tatsache wird in einem Bankauftrag festgehalten.

- 51 Konten in der Buchhaltung werden nach Eingang von Geldern von Käufern und anderen Kategorien von Schuldnern belastet. Grund - eine Kopie des eingehenden Zahlungsauftrags der Gegenpartei.

Konto 51 in der Buchhaltung: Buchungen

Einzahlungen stellen Buchungen auf 51 Konten dar - Tabelle:

|

Per Lastschrift |

Per Leihe |

geschäfts Transaktion |

|

Gutschrift auf das Girokonto von Geldern, die "unterwegs" waren |

||

|

Rückzahlung geliehener Mittel oder Erhalt von Geld durch ein Darlehen |

||

|

Geldeingang in Form von gezielten Finanzierungen |

||

|

Der Erlös wird dem Konto 51 gutgeschrieben |

||

|

Bargeld aus der Kasse wird auf das Bankkonto eingezahlt |

||

|

Überweisung der Kautionszinsen, Rückgabe der Kaution |

||

|

Buchungen auf 51 Konten, die die von Lieferanten, anderen Schuldnern und Käufern erhaltenen Beträge widerspiegeln |

Das Merkmal des Kontos 51 beinhaltet die Ausgabe von Mitteln für ein Darlehen entsprechend der Belastung solcher Konten:

- 50 - beim Abheben von Geld an der Kasse;

- 55.03 - bei Gutschrift von Geldern auf eine Einzahlung;

- 99 bei Deckung nicht erstattungsfähiger Kosten aufgrund von Notfällen;

- 60.03 - Reflexion des Rechnungszahlungsverfahrens;

- , 76 - Überweisung von Geldern an Gegenparteien;

- mit Konto 66 werden Buchungen auf Konto 51 „Abrechnungskonto“ verwendet, um das Verfahren zur Rückzahlung eines Darlehens und seiner Zinsen abzuschließen;

- 70 - Lohnüberweisung an das Personal;

- 75 - Zahlungen zugunsten der Gründer leisten.

Kontoanalyse 51

Analytisches Rechnungswesen erfordert eine Dekodierung von Umsätzen und Salden im Kontext von Bankstrukturen für jedes der darin eröffneten Verrechnungskonten. Normalerweise wird in Buchhaltungsprogrammen die analytische Buchhaltung auf Konto 51 mit zwei Tools durchgeführt:

- Kontokarte;

Mit ihrer Hilfe können Sie den Geldverkehr tagesaktuell kontrollieren und die Funktionen der operativen Verfügung über Finanzanlagen im Rahmen der Schlussbilanz umsetzen. Die Analyse des Kontos 51 ist ein Beispiel für die korrekte Bildung des Saldos am Ende eines Zeitraums beliebiger Dauer. Die Abfolge der Aktionen bei der Berechnung des Saldos besteht darin, den Eröffnungssaldo mit Sollumsätzen zu addieren und dann das Gesamtvolumen der Kreditbewegungen in einem bestimmten Zeitraum abzuziehen.

OSV 51-Konten - Dies ist der Saldo des synthetischen Kontos, der am Ende des Monats angezeigt wird. Es wird das Vorhandensein eines Eröffnungs- und Endsaldos, des gesamten Soll- und Habenumsatzes vorausgesetzt. OSV auf Konto 51 kann im Rahmen von Unterkonten gebildet werden.

Wenn die endgültige Analyse von Konto 51 durchgeführt wird, impliziert die Beispielmethodik die Erfüllung mehrerer Bedingungen:

- in der Buchhaltung des Unternehmens gebildete Umsätze und Kontostände müssen mit den Daten der Kontoauszüge übereinstimmen;

- die Dopplungsregel stellt die Gleichheit der Beträge von Soll- und Haben-Transaktionen sicher, korrekte Buchungen auf 51 Konten und sonstigen Konten bilden die Grundlage für das Ausfüllen der Bilanz;

- SALT auf Konto 51 soll das Vorhandensein einer aussagekräftigen Komponente gewährleisten, indem Informationen zur Kontonummer mit deren Dekodierung, Salden zu Beginn und Ende des Betrachtungszeitraums, Auflistung aller Umsätze eingetragen werden.

Das Umsatzblatt für Konto 51 für die Zuverlässigkeit der Datenspiegelung in der Buchhaltung muss täglich erstellt werden. Um eine operative Abstimmung mit mehreren Banken durchzuführen, ist es besser, wenn die Bilanz für das Konto 51 für jede Struktur separat erstellt wird.

Um alle Arten von Transaktionen mit Abrechnungskonten widerzuspiegeln, führen Unternehmen ein Journal-Order-Akonto 51. Industrieinstitute verwenden das Formular Nr. 2, Bauunternehmen - Nr. 2-s, auf Verkauf und Lieferung spezialisierte Unternehmen - Nr. 2-sn. Es dient der chronologischen Fixierung der Kreditumsätze auf Verrechnungskonten in Korrespondenz mit anderen Konten.

Kontoauszug 2 zu Konto 51, das Formular kann im Internet heruntergeladen werden, enthält endgültige Buchungen für die Bank und die entsprechenden Konten zu Beginn und Ende des Monatszeitraums. Es spiegelt jede Korrespondenz des Kontos 51 im Soll mit dem Haben anderer Konten unter Berücksichtigung der Chronologie der Ereignisse wider.

Und mit einem unabhängigen Gleichgewicht.

Freies Bargeld in Fremdwährung wird auf dem Girokonto geführt Russische Föderation. Abrechnungskonten werden auch verwendet, um Abrechnungen mit dem Budget, Lieferanten, Käufern und anderen vorzunehmen. Die Ausgabe und Überweisung von Geldern von diesem Konto erfolgt durch die Bank in der Regel auf der Grundlage einer Bestellung des Kontoinhabers (Organisation) oder mit seiner Zustimmung (Akzeptanz). In einigen Fällen schreibt die Bank jedoch ohne Zustimmung des Eigentümers Beträge vom Girokonto ab.

Zahlungen aus dem Girokonto erfolgen in der Reihenfolge ihrer kalendarischen Priorität. Operationen auf dem Verrechnungskonto werden durch die folgenden Dokumente ausgeführt. Bei Einzahlung von der Kasse auf das Girokonto erfolgt eine Bareinzahlungsanzeige. Kassensturz dient als Auftrag der Organisation an die Bank, vom Girokonto den im Scheck angegebenen Bargeldbetrag auszustellen. Der Abrechnungsscheck wird verwendet, um Geld vom Abrechnungskonto des Zahlers auf das Abrechnungskonto des Empfängers zu überweisen. Dem gleichen Zweck dient der Zahlungsauftrag. Eine Zahlungsaufforderung wird im Gegensatz zu einem Abrechnungsscheck und einem Zahlungsauftrag vom Geldempfänger (Lieferant) ausgestellt. Es ist für Zahlungen für Produkte, Arbeiten und Dienstleistungen vorgesehen.

Die Organisation erhält regelmäßig Geld von der Bank Kontoauszug, die die durchgeführten Operationen, Umsätze und Salden enthält. Der Erklärung sind Geldabrechnungsdokumente beigefügt, auf deren Grundlage Transaktionen auf dem Girokonto vorgenommen wurden. Auf der Grundlage von Auszügen werden Aufzeichnungen über Abrechnungskonten geführt.

Für jedes Abrechnungskonto ist eine analytische Buchhaltung für 51 „Abrechnungskonten“ zu führen.

Die synthetische Abrechnung von Transaktionen auf Abrechnungskonten wird von der Buchhaltungsabteilung der Organisation auf dem aktiven Konto 51 „Abrechnungskonten“ geführt. Umsätze auf dem Guthaben dieser Konten werden auf der Grundlage der Kontoauszüge im Journalauftrag Nr. 2 und auf der Belastungsseite im Auszug Nr. 2 erfasst. Die Beträge mit den entsprechenden entsprechenden Konten jedes Auszugs werden addiert und in der Journal-Bestellung und Ergebnisrechnung vermerkt. Der Sollsaldo des Kontos 51 bedeutet die Verfügbarkeit von Geldern auf dem Girokonto zu Beginn des Monats, der Sollumsatz bedeutet eine Erhöhung, dh den Erhalt von Geldern, und für ein Darlehen eine Abnahme, dh das Schreiben -Aus der Mittel.

Die Belastung des Kontos 51 „Abrechnungskonten“ spiegelt die folgenden Haupttransaktionen wider:

1. Lieferung von Bargeld auf Bankkonten:- Gutschrift des Kontos 50 "Kassierer".

- Belastung des Kontos 51 „Abrechnungskonten“,

- Kontogutschrift 62 „Abrechnungen mit Käufern und Kunden“,

- Gutschrift des Kontos 90-1 "Einnahmen".

- Belastung des Kontos 51 „Abrechnungskonten“,

- Belastung des Kontos 51 „Abrechnungskonten“,

- Kontogutschrift 66 "Abrechnungen kurzfristiger Kredite und Darlehen",

Gutschrift des Kontos 67 "Abrechnungen für langfristige Kredite und Darlehen".

- Belastung des Kontos 51 „Abrechnungskonto“,

- Gutschrift des Kontos 55 "Sonderbankkonten".

- Belastung des Kontos 51 „Abrechnungskonten“,

- Gutschrift des Kontos 91-1 „Sonstige Einkünfte“.

- Belastung des Kontos 51 „Abrechnungskonten“,

- Kontogutschrift 76 „Vergleiche mit unterschiedlichen Schuldnern und Gläubigern“.

- Belastung des Kontos 51 „Abrechnungskonten“,

- Gutschrift des Kontos 76-2 "Berechnungen auf Forderungen".

Auf dem Guthaben des aktiven Kontos 51 "Abrechnungskonten" werden folgende Haupttransaktionen erfasst:

1. Geldeingang an der Kasse vom Girokonto:- Sollkonto 50 "Kasse",

- Belastung des Kontos 60 "Abrechnungen mit Lieferanten und Auftragnehmern",

- Kontogutschrift 51 "Abrechnungskonten".

- Belastung des Kontos 68 "Berechnungen zu Steuern und Gebühren",

- Kontogutschrift 51 "Abrechnungskonten".

- Belastung des Kontos 91-2 „Sonstige Ausgaben“,

- Kontogutschrift 51 "Abrechnungskonten".

- Kontogutschrift 51 "Abrechnungskonten".

- Belastung des Kontos 66 "Abrechnungen auf kurzfristige Kredite und Darlehen",

- Belastung des Kontos 67 "Abrechnungen für langfristige Darlehen und Anleihen",

- Kontogutschrift 51 "Abrechnungskonten".

- Belastung des Kontos 69 "Berechnungen für Sozialversicherung und Sicherheit",

- Kontogutschrift 51 "Abrechnungskonten".

- Belastung des Kontos 58 „Geldanlagen“,

- Kontogutschrift 51 "Abrechnungskonten".

- Kontobelastung 76 „Vergleiche mit unterschiedlichen Schuldnern und Gläubigern“,

- Kontogutschrift 51 "Abrechnungskonten".

Neben Verrechnungskonten können Organisationen weitere Konten bei Banken führen: 52 „Währungskonten“, 55 „Sonderkonten bei Banken“.

All diese Konten. Die Bilanzierung von Transaktionen auf ihnen ähnelt der Bilanzierung von Transaktionen auf Girokonten. Die analytische Buchführung für das Konto 52 „Währungskonten“ muss für jedes Konto geführt werden, das für die Führung von Geldern in Fremdwährung eröffnet wird. Und auf Konto 55 muss sichergestellt werden, dass Daten über die Bewegung von Geldern in Akkreditiven, Einlagen, Schecks usw.