खाते की विशेषताएँ 51

लेखांकन का खाता 51 रूसी संघ के वित्त मंत्रालय के 31 अक्टूबर 2000 नंबर 94एन के आदेश द्वारा अनुमोदित खातों के चार्ट के अनुभाग वी "नकद" में शामिल है।

खाता 51 की मुख्य विशेषता यह है कि यह एक सिंथेटिक सक्रिय लेखा खाता है, जो संगठन के रूबल निपटान खातों पर होने वाले सभी लेनदेन को दर्शाता है। लेखाकार खाते के डेबिट पर धन की प्राप्ति, व्यय - ऋण पर दर्शाता है। प्राथमिक दस्तावेज़ जो उसे ऐसा करने की अनुमति देते हैं वह एक बैंक विवरण है जिसके साथ दस्तावेज़ संलग्न हैं। एक आवेदन, उदाहरण के लिए, एक भुगतान या संग्रह आदेश, एक चेक आदि हो सकता है। खाता 51 पर शेष राशि संगठन के चालू खाते पर धन की शेष राशि है। क्रेडिट संस्थानों में कंपनी द्वारा खोले गए प्रत्येक चालू खाते के लिए खाता 51 पर विश्लेषण किया जाता है।

खाता 51 धन की आवाजाही से संबंधित लेनदेन को प्रतिबिंबित करने के लिए डिज़ाइन किए गए कई लेखांकन खातों से मेल खाता है। उदाहरण के लिए, यह:

- खाता 60 - आपूर्तिकर्ताओं के साथ निपटान के लिए;

- खाता 62 - खरीदारों के साथ निपटान के लिए;

- 70 - कर्मचारियों के साथ समझौते के लिए;

- 71 - जवाबदेह व्यक्तियों आदि के साथ निपटान के लिए।

यदि संगठन के निपटान खाते में धनराशि गलत तरीके से जमा या डेबिट की गई थी, तो जब यह तथ्य सामने आता है, तो गलत राशि खाता 76 (उप-खाता "दावों पर गणना") के साथ पत्राचार में परिलक्षित होनी चाहिए। पूरी सूचीसंबंधित खाते क्रम संख्या 94एन में दिए गए हैं।

गैर-लाभकारी और छोटे व्यवसाय सरलीकृत लेखांकन लागू कर सकते हैं। वे खातों के आधार पर विश्लेषण को महत्वपूर्ण रूप से बढ़ा सकते हैं और, तदनुसार, उनमें से कई का उपयोग नहीं कर सकते हैं। हालाँकि, यह लेखांकन के खाते 51 पर लागू नहीं होता है। यह किसी भी उद्यम के लेखांकन में मौजूद रहेगा।

खाता विश्लेषण 51

खाता 51 का विश्लेषण, अन्य लेखांकन रिपोर्टों की तरह, किसी भी समय के लिए किया जा सकता है। रिपोर्ट में कई कॉलम हैं.

पहला कॉलम उन लेखांकन खातों को दिखाता है जिनके साथ खाता 51 मेल खाता है। दूसरा कॉलम उन लेखांकन खातों के अनुसार चयनित अवधि के लिए चालू खाते पर प्राप्त धनराशि को दर्शाता है जिसके लिए लेखाकार ने आय की मात्रा पोस्ट की है। तीसरा कॉलम दूसरे के समान है - केवल डेबिट किए गए फंड के लिए। शीर्ष रेखा शेष राशि दिखाती है, अर्थात, चयनित अवधि की शुरुआत में नकद शेष, निचली रेखा अवधि के अंत में शेष राशि दिखाती है।

अपने अधिकार नहीं जानते?

यदि आपको संगठन के खाते में धन की आवाजाही और उसके स्रोत के बारे में सामान्य रूप से जानना है तो यह रिपोर्ट उपयोगी है। उदाहरण के लिए, कि पैसा प्रतिपक्ष से आया है, लेकिन इससे कोई फर्क नहीं पड़ता कि वास्तव में किससे आया है। या कि पैसा करों पर खर्च किया गया था, लेकिन फिलहाल यह जानना जरूरी नहीं है कि विशेष रूप से कौन से हैं।

खाते का विश्लेषण चित्र में दिखाया गया है।

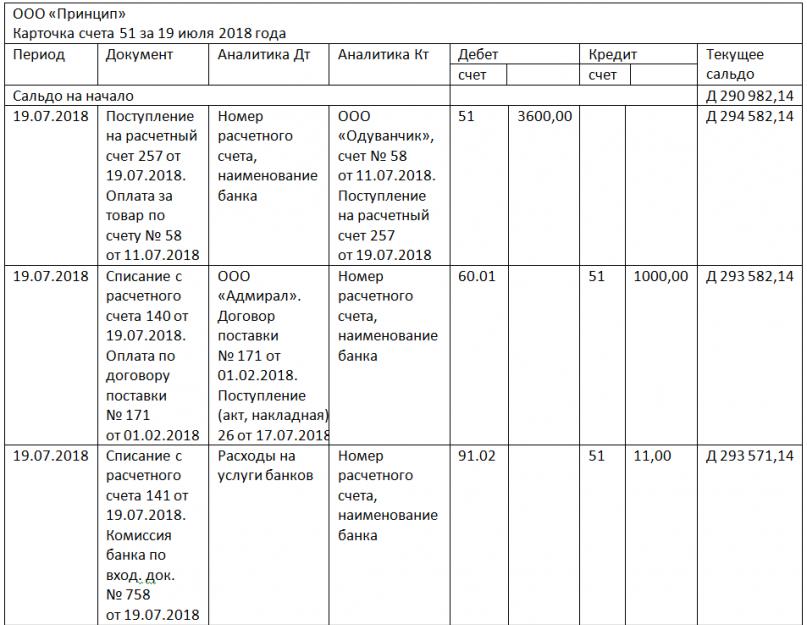

नमूना खाता कार्ड 51

खाता कार्ड खाता 51 पर नकदी प्रवाह के बारे में पूरी जानकारी प्रदान करता है। यहां, खाते के विश्लेषण के समान, अवधि के लिए प्रारंभिक और समापन शेष और अवधि के लिए कारोबार होता है।

रिपोर्ट में, आप चालू खाते पर परिचालन की तारीख और परिचालन का सार - आय या व्यय देख सकते हैं। संबंधित खातों की संख्या, लेनदेन की राशि और उनमें से प्रत्येक के बाद खाते का शेष दर्शाया गया है। आप यह भी अंदाजा लगा सकते हैं कि किस तरह का ऑपरेशन किया गया था. यह कर का हस्तांतरण, बैंक सेवाओं के लिए भुगतान या खरीदार से प्राप्तियां थीं। खाता कार्ड में प्रतिपक्षकारों के साथ लेन-देन के मामले में, प्रतिपक्षकारों के नाम और खातों या समझौतों की संख्या, जिसके आधार पर नकदी प्रवाह किया गया था, को पढ़ना आसान है।

एक नमूना खाता कार्ड 51 चित्र में दिखाया गया है।

खाता 51 के लिए टर्नओवर बैलेंस शीट

रिपोर्ट का सार इसके नाम में निहित है: यह चयनित अवधि के लिए खाते पर प्रारंभिक और समापन शेष और टर्नओवर प्रदर्शित करता है। रिपोर्ट सामान्यीकृत प्रकृति की है और केवल खाता 51 की शेष राशि और चालू खाते से प्राप्त और निकाली गई धनराशि की कुल राशि के बारे में जानकारी प्रदान करती है। यदि संगठन के पास कई निपटान खाते हैं, तो उनमें से प्रत्येक को बैलेंस शीट में एक अलग पंक्ति में हाइलाइट किया जाएगा। यानी बैलेंस शीट में लाइनों की संख्या संगठन के निपटान खातों की संख्या के बराबर होती है। उनमें से प्रत्येक के लिए क्रमशः आय और व्यय को एक अलग लाइन पर दर्शाया जाएगा। लेकिन सभी निपटान खातों पर टर्नओवर को कुल मिलाकर निचली पंक्ति में देखा जा सकता है।

खाता 51 की बैलेंस शीट कैसी दिखती है यह हमारे चित्र में देखा जा सकता है।

***

खाता 51 सबसे अधिक उपयोग किए जाने वाले लेखांकन खातों में से एक है, इसलिए, प्रत्येक लेखाकार के लिए इसके साथ पत्राचार में सही ढंग से प्रविष्टियाँ करने में सक्षम होना महत्वपूर्ण है। साथ ही, एक सक्रिय खाता होने के कारण इसका उपयोग करना बहुत आसान है, और इस पर लेखांकन रिपोर्ट उद्यम में वित्त की आवाजाही के बारे में जानकारी का एक बड़ा हिस्सा प्रदान करती है।

- (खाता) 1. एक व्यक्ति का दूसरे व्यक्ति पर कर्ज़ का साक्ष्य देने वाला दस्तावेज़; चालान। पेशेवर सेवाएँ प्रदान करने वाला या सामान बेचने वाला व्यक्ति अपने ग्राहक या खरीदार को बिल दे सकता है; वकील, की ओर से बिक्री ... ... वित्तीय शब्दावली

जाँच करना- खाते में लेना, किसी और के खाते में आविष्कार करना, पैसे का कोई हिसाब नहीं है, किसी और के खाते पर जीना, इसे खाते में लेना, किसी और के खाते में, किसी और के खाते में, हिसाब नहीं देना, हिसाब ख़त्म करना, हिसाब ख़त्म करना, लेना अपने खाते में शब्द, किसी और के खाते पर चलना, कम करना... पर्यायवाची शब्दकोष

पूंजी खाता- (पूंजी खाता) 1. खाता (खाता), जो भूमि, भवन, संरचना, मशीनरी और उपकरण आदि में पूंजी निवेश का रिकॉर्ड रखता है। 2. प्रमुख मदों द्वारा बजटीय व्यय, विशेषकर सार्वजनिक क्षेत्र की वित्तीय योजनाओं में… वित्तीय शब्दावली

जाँच करना- (खाता) 1. एक व्यक्ति का दूसरे व्यक्ति पर कर्ज़ का साक्ष्य देने वाला दस्तावेज़; चालान। पेशेवर सेवाएँ प्रदान करने वाला या सामान बेचने वाला व्यक्ति अपने ग्राहक या खरीदार को बिल दे सकता है; वकील, की ओर से बिक्री ... ... व्यावसायिक शर्तों की शब्दावली

वोस्त्रो स्कोर- (वोस्ट्रो खाता) ब्रिटिश बैंक में एक विदेशी बैंक खाता, जो आमतौर पर पाउंड स्टर्लिंग में रखा जाता है। तुलना करें: नोस्ट्रो खाता। वित्त। शब्दकोष। दूसरा संस्करण. मॉस्को: इन्फ्रा एम, वेस मीर पब्लिशिंग हाउस। ब्रायन बटलर, ब्रायन जॉनसन... वित्तीय शब्दावली

जमा खाता नोस्त्रो- अधिवासी डिपॉजिटरी के खाते में खोला गया एक सक्रिय विश्लेषणात्मक डिपो खाता। यह खाता हिरासत में रखी गई प्रतिभूतियों के लेखांकन के लिए या अधिवास के डिपॉजिटरी के साथ लेखांकन के लिए, या रजिस्ट्रार के पास रखी गई प्रतिभूतियों के लिए है ... ... कानूनी विश्वकोश

लेखांकन खाता 20 मुख्य उत्पादन व्यावसायिक शर्तों की शब्दावली

वोस्त्रो खाता- (वोस्ट्रो खाता) ब्रिटिश बैंक में एक विदेशी बैंक खाता, जो आमतौर पर पाउंड स्टर्लिंग में रखा जाता है। तुलना करें: नोस्ट्रो खाता। व्यापार। शब्दकोष। मॉस्को: इन्फ्रा एम, वेस मीर पब्लिशिंग हाउस। ग्राहम बेट्स, बैरी ब्रिंडली, एस. विलियम्स... व्यावसायिक शर्तों की शब्दावली

चालान- विक्रेता द्वारा खरीदार के नाम पर जारी किया गया एक चालान और वस्तुओं या सेवाओं की वास्तविक डिलीवरी और उनकी लागत को प्रमाणित करना। क्रेता द्वारा माल की अंतिम स्वीकृति के बाद जारी किया जाता है। इसमें बिक्री लेनदेन का विवरण शामिल है, जिसमें मात्रा (मात्रा...) शामिल है बड़ा लेखांकन शब्दकोश

खाता(ए), रिपोर्टिंग- (खाते) एक निश्चित अवधि के लिए गतिविधियों (संचालन) पर रिपोर्ट। जवाबदेही का अर्थ है निम्नलिखित रिपोर्ट तैयार करने और प्रस्तुत करने का दायित्व: कंपनियों के निदेशक शेयरधारकों के प्रति जवाबदेह हैं, और ब्रिटिश मंत्री गतिविधियों के लिए जवाबदेह हैं ... ... आर्थिक शब्दकोश

लेखा खाता 20 "मुख्य उत्पादन"- मुख्य उत्पादन, यानी उत्पादन, उत्पादों (कार्यों, सेवाओं) की लागतों के बारे में जानकारी संक्षेप में प्रस्तुत करने के लिए डिज़ाइन किया गया एक खाता, जिसका उद्देश्य इस उद्यम को बनाना था। विशेष रूप से, इस खाते का उपयोग लागत रिकॉर्ड करने के लिए किया जाता है: ... ... व्यावसायिक शर्तों की शब्दावली

लेखांकन का खाता 51 एक सक्रिय खाता "निपटान खाते" है, क्योंकि गैर-नकद निधि - संगठन की सबसे मोबाइल संपत्ति, खातों के चार्ट के "नकद" अनुभाग की शुरुआत में स्थित है। यह खाता किसी उद्यम के निपटान खातों पर रूसी संघ की मुद्रा में धन की उपलब्धता और संचलन के बारे में जानकारी का सारांश देता है, जिसमें क्रेडिट संस्थानों के साथ ऐसे कई खाते खोले जा सकते हैं।

51 खातों "निपटान खाते" के लिए लेखांकन के मुख्य पहलू:

- लेन-देन क्रेडिट संस्थान के बयानों के आधार पर उन पर मौद्रिक निपटान दस्तावेजों के संयोजन में परिलक्षित होते हैं;

- उद्यम के चालू खाते की रसीद डेबिट में और राइट-ऑफ क्रेडिट में परिलक्षित होती है।

- खाता शेष चालू खाते में धनराशि का शेष दर्शाता है:

किसी क्रेडिट संस्थान के बयानों की जाँच करते समय, ऐसी राशियाँ पाई जा सकती हैं जो ग़लती से लेखांकन के खाता 51 के डेबिट या क्रेडिट के लिए जिम्मेदार हैं। वे खाता 76 "विभिन्न देनदारों और लेनदारों के साथ निपटान", उप-खाता "दावों पर निपटान" पर प्रतिबिंबित होते हैं।

चालू खाते पर धन की आवाजाही पर प्रत्येक ऑपरेशन को एक प्राथमिक दस्तावेज़ के साथ तैयार किया जाना चाहिए: एक चेक, एक भुगतान आदेश, एक संग्रह आदेश, नकद योगदान के लिए एक घोषणा और संबंधित लेखांकन प्रविष्टि:

महत्वपूर्ण! अतिदेय कर ऋण के मामले में, संघीय कर सेवा संगठन को भुगतान की आवश्यकता जारी कर सकती है, जिसे बैंक देनदार की भागीदारी के बिना सबसे पहले पूरा करेगा।

विशिष्ट पोस्टिंग और लेनदेन के उदाहरण

खाता 51 "निपटान खाते" पर खातों का पत्राचार तालिका में प्रस्तुत किया गया है:

267 1सी वीडियो पाठ निःशुल्क प्राप्त करें:

| खाता दिनांक | खाता के.टी | ऑपरेशन का वर्णन |

| 51 | 57 | खाते में नकद "रास्ते में" प्राप्त हुआ |

| 51 | 58/66,67 | लिए गए ऋण और अन्य ऋणों की कीमत पर दिए गए ऋण/रसीद का पुनर्भुगतान |

| 51 | 86 | अन्य संगठनों और व्यक्तियों से लक्षित वित्तपोषण के खाते में धन की प्राप्ति, बजट |

| 51 | 91 | बिक्री राजस्व |

| 81 | 51 | प्रतिभागियों से एक शेयर (स्वयं के शेयर) का मोचन |

| 84 | 51 | आयोजनों के लिए भुगतान (संस्थापकों के निर्णय द्वारा) |

| 99 | 51 | आपात स्थिति और प्राकृतिक आपदाओं से संबंधित गैर-प्रतिपूर्ति योग्य खर्चों का कवरेज |

उदाहरण 1. चालू खाता खोलते समय पोस्टिंग

मान लीजिए कि लेटो एलएलसी का एक मुख्य बैंक खाता है। जल्द ही, इसके अलावा, लेटो एलएलसी ने एक कॉर्पोरेट कार्ड खाता खोला, जिसमें चालू खाते से धनराशि जमा की गई। खोलने के लिए बैंक का कमीशन भी रोक लिया गया। मुख्य खाता टॉप अप करें. सभी लेनदेन रूसी संघ की मुद्रा में किए गए।

तालिका - खाता खोलते समय 51 खातों पर पोस्टिंग:

उदाहरण 2. 51 खातों के लिए जमा लेनदेन

आइए मान लें कि ऑटम एलएलसी ने जमा राशि में 2,000,000 रूबल हस्तांतरित किए। एक वर्ष के लिए 10.5% प्रति वर्ष (चक्रवृद्धि ब्याज) पर। उसी समय, 50,000.00 रूबल। लक्षित कृषि खर्चों के लिए चालू खाते से निकाला गया।

पोस्टिंग तालिका - जमा संचालन:

| खाता दिनांक | खाता के.टी | पोस्टिंग राशि, रगड़ें। | वायरिंग विवरण | एक दस्तावेज़ आधार |

| 55.03 | 51 | 2 000 000 | निधियों को जमा में स्थानांतरित किया जाता है | पेमेंट आर्डर |

| 76 | 55.03 | 21 000 | जमा पर अर्जित ब्याज | लेखांकन जानकारी |

| 51 | 55.03 | 21 000 | जमा पर ब्याज चालू खाते में जमा किया जाता है | बैंक स्टेटमेंट |

| 51 | 55.03 | 2 000 000 | जमा में हस्तांतरित धनराशि की वापसी | बैंक स्टेटमेंट |

| 50 | 51 | 50 000 | चालू खाते से धन की निकासी | बैंक स्टेटमेंट |

उदाहरण 3. वचन पत्र के साथ भुगतान करते समय 51 खातों पर पोस्टिंग

मान लीजिए कि ऑटम एलएलसी ने कुल 114,550 रूबल का सामान खरीदा। आपूर्तिकर्ता को भुगतान के रूप में ब्याज मुक्त विनिमय बिल जारी किया गया था। दो माह बाद भुगतान हुआ.

तालिका - वचन पत्र भुगतान लेनदेन:

51 खातों और खाता कार्ड का विश्लेषण

1सी लेखा कार्यक्रम में 51 खातों "निपटान खातों" के लिए विश्लेषणात्मक लेखांकन प्रत्येक के लिए मानक रिपोर्ट का उपयोग करके किया जाता है:

- उप-खाता, यानी, संगठन के प्रत्येक निपटान खाते के लिए, बैलेंस शीट रिपोर्ट का उपयोग करना;

- खाता कार्ड रिपोर्ट का उपयोग करके धन की प्राप्ति और बट्टे खाते में डालना।

वित्त के परिचालन प्रबंधन के लिए, खाते के शेष की दैनिक निगरानी की जाती है।

खाता 51 "निपटान खाता" का उपयोग सभी प्रकार के स्वामित्व वाले उद्यमों में किया जाता है। इसे वित्तीय संस्थानों में खोले गए कंपनी के खातों की स्थिति को प्रतिबिंबित करने के लिए डिज़ाइन किया गया है। निपटान खातों की संख्या सीमित नहीं है, कानूनी संस्थाओं के लिए गैर-नकद निधि रखने के लिए बैंकिंग संस्थानों की संख्या कानून द्वारा सीमित नहीं है।

खाता 51 "निपटान खाता" की विशेषताएँ

बैंक खाता खोलने और उस पर पहली राशि जमा करने के बाद, खाते पर आवाजाही शुरू हो जाती है। 51. इस पर प्राप्त धनराशि डेबिट टर्नओवर बनेगी, और व्यय क्रेडिट पर मूवमेंट में परिलक्षित होगा।

स्कोर 51 - सक्रिय या निष्क्रिय?

सक्रिय, अर्थात्, इस पर प्रारंभिक और समापन शेष केवल डेबिट किया जा सकता है। चूँकि खाता 51 सक्रिय है, इसके परिणाम उद्यम के परिसंपत्ति संतुलन में दिखाई देंगे।

इस खाते पर किए गए व्यापारिक लेनदेन की मुद्रा केवल रूबल में होनी चाहिए। खाता 51 "निपटान खाता" में धन की प्रत्येक आवाजाही की पुष्टि करने वाले दस्तावेज़ की अनिवार्य उपलब्धता के साथ उद्यम के धन की आवाजाही को ठीक करना शामिल है। ऐसे दस्तावेज़ हो सकते हैं:

- प्रत्येक खुले खाते के लिए बैंक विवरण। 51 लेखांकन खाता एक सिंथेटिक खाता है, इसलिए प्रत्येक वित्तीय संरचना और प्रत्येक खुले खाते के लिए अलग-अलग आंदोलन को प्रतिबिंबित करने के लिए इस पर उप-खाते खोलने की सलाह दी जाती है।

- आउटगोइंग भुगतान आदेश या दावे जिनके आधार पर डेबिट लेनदेन किए गए थे। खाता 51 क्रेडिट न केवल बैंकिंग संरचनाओं के बीच धन हस्तांतरण को दर्शाता है, बल्कि नकद निकासी को भी दर्शाता है। इस मामले में, आधार चेक स्टब होगा।

- खाते का डेबिट 51 रसीद दिखाता है जब उद्यम के प्रतिनिधि आय की राशि बनाते हैं। यह तथ्य एक बैंक ऑर्डर में दर्ज है.

- लेखांकन विभाग में 51 खातों में खरीदारों और देनदारों की अन्य श्रेणियों से धन प्राप्त होने पर डेबिट किया जाता है। कारण - प्रतिपक्ष से आने वाले भुगतान आदेश की एक प्रति।

लेखांकन में खाता 51: पोस्टिंग

नकदी प्रवाह 51 खातों पर पोस्टिंग का प्रतिनिधित्व करता है - तालिका:

|

डेबिट द्वारा |

ऋण द्वारा |

व्यावसायिक लेन - देन |

|

उन निधियों को चालू खाते में जमा करना जो "पारगमन में" थीं |

||

|

उधार ली गई धनराशि का पुनर्भुगतान या ऋण के माध्यम से धन की प्राप्ति |

||

|

लक्षित वित्तपोषण के रूप में धन की प्राप्ति |

||

|

आय की राशि खाता 51 में जमा की जाती है |

||

|

कैश रजिस्टर से नकद बैंक खाते में जमा किया जाता है |

||

|

जमा पर ब्याज का स्थानांतरण, जमा की वापसी |

||

|

आपूर्तिकर्ताओं, अन्य देनदारों, खरीदारों से प्राप्त राशि को दर्शाने वाले 51 खातों पर पोस्टिंग |

खाता 51 की विशेषता ऐसे खातों के डेबिट के अनुरूप ऋण पर धन के व्यय को मानती है:

- 50 - कैशियर को पैसे निकालते समय;

- 55.03 - जमा राशि में धनराशि जमा करते समय;

- आपात्कालीन स्थिति के कारण गैर-प्रतिपूर्ति योग्य खर्चों के कवरेज के मामले में 99;

- 60.03 - बिल भुगतान प्रक्रिया का प्रतिबिंब;

- , 76 - समकक्षों को धन का हस्तांतरण;

- खाता 66 के साथ, खाता 51 "निपटान खाता" पर पोस्टिंग का उपयोग ऋण और उस पर ब्याज चुकाने की प्रक्रिया को पूरा करने के लिए किया जाता है;

- 70 - कर्मचारियों को वेतन का हस्तांतरण;

- 75 - संस्थापकों के पक्ष में भुगतान करना।

खाता विश्लेषण 51

विश्लेषणात्मक लेखांकन के लिए उनमें खोले गए प्रत्येक निपटान खाते के लिए बैंकिंग संरचनाओं के संदर्भ में टर्नओवर और शेष राशि की डिकोडिंग की आवश्यकता होती है। आमतौर पर, लेखांकन कार्यक्रमों में, खाता 51 पर विश्लेषणात्मक लेखांकन दो उपकरणों का उपयोग करके किया जाता है:

- खाता कार्ड;

उनकी मदद से, आप दैनिक आधार पर धन की आवाजाही को नियंत्रित कर सकते हैं और अंतिम शेष राशि के ढांचे के भीतर वित्तीय परिसंपत्तियों के परिचालन निपटान के कार्यों को लागू कर सकते हैं। खाता 51 का विश्लेषण किसी भी अवधि की अवधि के अंत में शेष राशि के सही गठन का एक उदाहरण है। शेष राशि की गणना करते समय क्रियाओं के क्रम में डेबिट टर्नओवर के साथ प्रारंभिक शेष राशि को जोड़ना और फिर एक निश्चित अवधि में क्रेडिट आंदोलनों की कुल मात्रा को घटाना शामिल है।

ओएसवी 51 खाते - यह सिंथेटिक खाते का शेष है, जो महीने के अंत में प्रदर्शित होता है। यह एक प्रारंभिक और अंतिम शेष, कुल डेबिट और क्रेडिट टर्नओवर की उपस्थिति मानता है। खाता 51 पर ओएसवी उप-खातों के संदर्भ में बनाया जा सकता है।

जब खाता 51 का अंतिम विश्लेषण किया जाता है, तो नमूना पद्धति कई शर्तों की पूर्ति का तात्पर्य करती है:

- उद्यम के लेखांकन में गठित टर्नओवर और खाता शेष बैंक विवरणों के डेटा से मेल खाना चाहिए;

- दोहरी प्रविष्टि नियम डेबिट और क्रेडिट लेनदेन की मात्रा की समानता सुनिश्चित करता है, 51 खातों और अन्य खातों पर सही पोस्टिंग बैलेंस शीट भरने का आधार बनती है;

- खाता 51 पर SALT को सभी टर्नओवर के साथ समीक्षाधीन अवधि की शुरुआत और अंत में डिकोडिंग, शेष राशि के साथ खाता संख्या के बारे में जानकारी दर्ज करके एक सूचनात्मक घटक की उपस्थिति सुनिश्चित करनी चाहिए।

लेखांकन में डेटा के प्रतिबिंब की विश्वसनीयता के लिए खाता 51 के लिए टर्नओवर शीट प्रतिदिन तैयार की जानी चाहिए। कई बैंकों के साथ परिचालन समाधान के लिए, यह बेहतर है कि खाता 51 की बैलेंस शीट प्रत्येक संरचना के लिए अलग से बनाई जाए।

चालू खातों के साथ सभी प्रकार के लेनदेन को प्रतिबिंबित करने के लिए, उद्यम खाते 51 पर एक जर्नल-ऑर्डर बनाए रखते हैं। औद्योगिक संस्थान फॉर्म नंबर 2, निर्माण कंपनियां - नंबर 2-एस, बिक्री और आपूर्ति में विशेषज्ञता वाली कंपनियां - नंबर 2-एसएन का उपयोग करते हैं। इसका उद्देश्य अन्य खातों के साथ पत्राचार में चालू खातों पर क्रेडिट टर्नओवर का कालानुक्रमिक निर्धारण करना है।

खाता 51 पर विवरण 2, फॉर्म इंटरनेट पर डाउनलोड किया जा सकता है, इसमें मासिक अवधि की शुरुआत और अंत तक बैंक और संबंधित खातों के लिए अंतिम प्रविष्टियां शामिल हैं। यह घटनाओं के कालक्रम को ध्यान में रखते हुए, अन्य खातों के क्रेडिट के साथ डेबिट में खाता 51 के प्रत्येक पत्राचार को दर्शाता है।

और एक स्वतंत्र संतुलन होना.

चालू खाते में विदेशी मुद्रा में निःशुल्क नकदी रखी जाती है रूसी संघ. निपटान खातों का उपयोग बजट, आपूर्तिकर्ताओं, खरीदारों और अन्य लोगों के साथ निपटान करने के लिए भी किया जाता है। इस खाते से धनराशि जारी करना और स्थानांतरित करना बैंक द्वारा, एक नियम के रूप में, खाताधारक (संगठन) के आदेश के आधार पर या उसकी सहमति (स्वीकृति) के साथ किया जाता है। हालाँकि, कुछ मामलों में, बैंक अपने मालिक की सहमति के बिना चालू खाते से रकम बट्टे खाते में डाल देता है।

चालू खाते से भुगतान उनकी कैलेंडर प्राथमिकता के क्रम में किया जाता है। निपटान खाते पर परिचालन निम्नलिखित दस्तावेजों द्वारा किया जाता है। जब कैश डेस्क से चालू खाते में पैसा जमा किया जाता है तो नकद योगदान की घोषणा जारी की जाती है। कैश चेक करेंचेक में दर्शाई गई नकदी की राशि को चालू खाते से जारी करने के लिए बैंक को संगठन के आदेश के रूप में कार्य करता है। निपटान चेक का उपयोग भुगतानकर्ता के निपटान खाते से प्राप्तकर्ता के निपटान खाते में धनराशि स्थानांतरित करने के लिए किया जाता है। भुगतान आदेश उसी उद्देश्य को पूरा करता है। भुगतान अनुरोध, निपटान चेक और भुगतान आदेश के विपरीत, धन प्राप्तकर्ता (आपूर्तिकर्ता) द्वारा जारी किया जाता है। इसका उद्देश्य उत्पादों, कार्यों और सेवाओं के लिए भुगतान करना है।

संस्था समय-समय पर बैंक से प्राप्त करती रहती है खाता विवरण, जिसमें किए गए संचालन, टर्नओवर और शेष शामिल हैं। विवरण मौद्रिक निपटान दस्तावेजों के साथ है, जिसके आधार पर चालू खाते पर लेनदेन किए गए थे। उद्धरणों के आधार पर, निपटान खातों पर रिकॉर्ड रखे जाते हैं।

प्रत्येक निपटान खाते के लिए 51 "निपटान खातों" का विश्लेषणात्मक लेखांकन रखा जाना चाहिए।

निपटान खातों पर लेनदेन का सिंथेटिक लेखांकन संगठन के लेखा विभाग द्वारा सक्रिय खाते 51 "निपटान खातों" पर बनाए रखा जाता है। इन खातों के क्रेडिट पर टर्नओवर जर्नल-ऑर्डर नंबर 2 में बैंक स्टेटमेंट के आधार पर और डेबिट पर - स्टेटमेंट नंबर 2 में दर्ज किया जाता है। प्रत्येक स्टेटमेंट के संबंधित खातों के साथ राशियाँ जोड़ी जाती हैं। और जर्नल-ऑर्डर और परिणामों के विवरण में दर्ज किया गया। खाता 51 के डेबिट शेष का अर्थ है महीने की शुरुआत में चालू खाते में धन की उपलब्धता, डेबिट टर्नओवर का अर्थ है वृद्धि, यानी, धन की प्राप्ति, और ऋण के लिए, कमी, यानी, बट्टे खाते में डालना निधियों का.

खाता 51 "निपटान खाते" का डेबिट निम्नलिखित मुख्य लेनदेन को दर्शाता है:

1. बैंक खातों में नकदी की डिलीवरी:- खाता 50 "कैशियर" का क्रेडिट।

- खाते का डेबिट 51 "निपटान खाते",

- खाता 62 का क्रेडिट "खरीदारों और ग्राहकों के साथ समझौता",

- खाता 90-1 "राजस्व" का क्रेडिट।

- खाते का डेबिट 51 "निपटान खाते",

- खाते का डेबिट 51 "निपटान खाते",

- खाता 66 का क्रेडिट "अल्पकालिक ऋण और ऋण पर निपटान",

खाता 67 का क्रेडिट "दीर्घकालिक ऋण और ऋण पर निपटान"।

- खाते का डेबिट 51 "निपटान खाता",

- खाता 55 "विशेष बैंक खाते" का क्रेडिट।

- खाते का डेबिट 51 "निपटान खाते",

- खाते का क्रेडिट 91-1 "अन्य आय"।

- खाते का डेबिट 51 "निपटान खाते",

- खाता 76 का क्रेडिट "विभिन्न देनदारों और लेनदारों के साथ समझौता"।

- खाते का डेबिट 51 "निपटान खाते",

- खाता 76-2 का क्रेडिट "दावों पर गणना"।

सक्रिय खाते 51 "निपटान खाते" के क्रेडिट पर निम्नलिखित मुख्य परिचालन दर्ज किए जाते हैं:

1. चालू खाते से कैश डेस्क पर प्राप्त नकदी:- डेबिट खाता 50 "कैशियर",

- खाता 60 का डेबिट "आपूर्तिकर्ताओं और ठेकेदारों के साथ समझौता",

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाता 68 का डेबिट "करों और शुल्क पर गणना",

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाते का डेबिट 91-2 "अन्य व्यय",

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाता 66 का डेबिट "अल्पकालिक ऋण और ऋण पर निपटान",

- खाता 67 का डेबिट "दीर्घकालिक ऋण और उधार पर निपटान",

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाता 69 का डेबिट "सामाजिक बीमा और सुरक्षा के लिए गणना",

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाता 58 का डेबिट "वित्तीय निवेश",

- खाता 51 "निपटान खाते" का क्रेडिट।

- खाता 76 का डेबिट "विभिन्न देनदारों और लेनदारों के साथ समझौता",

- खाता 51 "निपटान खाते" का क्रेडिट।

निपटान खातों के अलावा, संगठनों के बैंकों में अन्य खाते भी हो सकते हैं: 52 "मुद्रा खाते", 55 "बैंकों में विशेष खाते"।

ये सभी खाते. उन पर लेनदेन के लिए लेखांकन चालू खातों पर लेनदेन के लिए लेखांकन के समान है। विदेशी मुद्रा में धन रखने के लिए खोले गए प्रत्येक खाते के लिए खाता 52 "मुद्रा खाते" पर विश्लेषणात्मक लेखांकन रखा जाना चाहिए। और खाता 55 पर, ऋण पत्र, जमा, चेक आदि में धन की आवाजाही पर डेटा की प्राप्ति सुनिश्चित करना आवश्यक है।