Konto omadused 51

Raamatupidamise konto 51 sisaldub Vene Föderatsiooni Rahandusministeeriumi 31. oktoobri 2000. a korraldusega nr 94n kinnitatud kontoplaani V jaotises "Sularaha".

Konto 51 põhiomadus on see, et tegemist on sünteetilise aktiivse raamatupidamiskontoga, mis kajastab kõiki organisatsiooni rublaarvelduskontodel toimuvaid tehinguid. Raamatupidaja kajastab raha laekumist konto deebetile, kulu - laenule. Peamised dokumendid, mis võimaldavad tal seda teha, on pangaväljavõte, millele on lisatud dokumendid. Taotlus võib olla näiteks makse- või inkassokorraldus, tšekk vms. Konto 51 jääk on organisatsiooni arvelduskonto rahajääk. Konto 51 analüüs tehakse iga ettevõtte poolt krediidiasutustes avatud arvelduskonto kohta.

Konto 51 vastab paljudele raamatupidamiskontodele, mis on loodud raha liikumisega seotud tehingute kajastamiseks. Näiteks see:

- konto 60 - arveldusteks tarnijatega;

- konto 62 - ostjatega arveldamiseks;

- 70 - töötajatega arveldamiseks;

- 71 - arvelduste eest vastutavate isikutega ja nii edasi.

Kui raha krediteeriti või debiteeriti organisatsiooni arvelduskontole ekslikult, siis selle fakti ilmnemisel tuleb ekslik summa kajastada kirjavahetuses kontoga 76 (alamkonto "Nõudete arvutused"). Täielik nimekiri vastavad arved on antud järjekorras nr 94n.

Lihtsustatud raamatupidamist saavad rakendada mittetulundusühingud ja väikeettevõtted. Need võivad kontode jaotust märkimisväärselt suurendada ja seetõttu paljusid neist mitte kasutada. See aga ei kehti raamatupidamisarvestuse konto 51 kohta. See on olemas iga ettevõtte raamatupidamises.

Konto analüüs 51

Konto 51, nagu ka teiste raamatupidamisaruannete, analüüsi saab teha mis tahes ajavahemiku kohta. Aruanne koosneb mitmest veerust.

Esimeses veerus on näidatud raamatupidamiskontod, millega vastas konto 51. Teises veerus on näidatud valitud perioodi arvelduskontole laekunud rahalised vahendid vastavalt raamatupidamiskontodele, mille kohta raamatupidaja tulusummad konteeris. Kolmas veerg sarnaneb teisega - ainult debiteeritud vahendite jaoks. Ülemine rida näitab saldot ehk sularahajääki valitud perioodi alguses, alumisel real on perioodi lõpu jääk.

Ei tea oma õigusi?

See aruanne on kasulik, kui teil on vaja üldist teavet organisatsiooni kontol olevate rahaliste vahendite liikumise ja selle allika kohta. Näiteks, et raha tuli vastaspoolelt, aga pole vahet, kellelt täpselt. Või et raha kulus maksudeks, aga milliste konkreetselt, pole hetkel vaja teada.

Konto analüüs on näidatud joonisel.

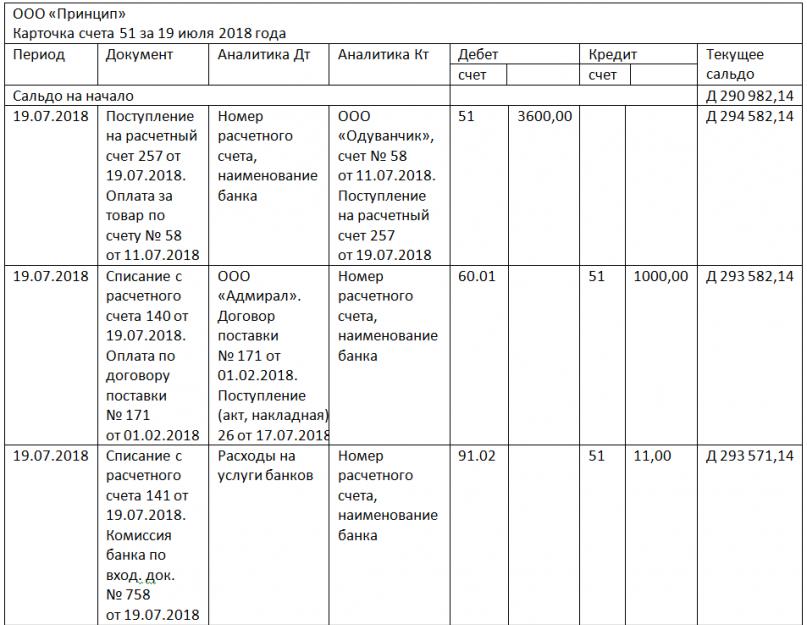

Kontokaardi näidis 51

Kontokaart annab täielikku infot rahavoogude kohta kontol 51. Siin on sarnaselt konto analüüsiga perioodi alg- ja lõppsaldod ning perioodi käive.

Aruandes on näha toimingu kuupäev arvelduskontol ja toimingu olemus - tulu või kulu. Märgitakse vastavate kontode numbrid, tehingute summad ja iga nende järel konto jääk. Samuti saate aimu, millist operatsiooni tehti. See oli maksuülekanne, pangateenuste eest tasumine või ostja kviitung. Kontokaardil olevate vastaspooltega tehingute puhul on hästi loetavad vastaspoolte nimed ja kontode või lepingute numbrid, mille alusel rahavoog tehti.

Kontokaardi näidis 51 on näidatud joonisel.

Konto 51 käibebilanss

Aruande olemus peitub nimetuses: see kuvab konto alg- ja lõppsaldod ning käibed valitud perioodi kohta. Aruanne on üldistava iseloomuga ja annab teavet ainult konto 51 saldode ning arvelduskontole laekunud ja sealt välja võetud vahendite kogusumma kohta. Kui organisatsioonil on mitu arvelduskontot, tuuakse igaüks neist bilansis eraldi real esile. See tähendab, et bilansi ridade arv on võrdne organisatsiooni arvelduskontode arvuga. Igaühe tulu ja kulu märgitakse eraldi reale. Aga kõigi arvelduskontode käive on kokkuvõttes näha alumisel real.

Kuidas konto 51 bilanss välja näeb, on näha meie jooniselt.

***

Konto 51 on üks sagedamini kasutatavaid raamatupidamiskontosid, mistõttu on oluline, et iga raamatupidaja oskaks sellega korrektselt kandeid teha. Samas on seda väga lihtne kasutada, olles aktiivne konto ning selle kohta käivad raamatupidamisaruanded annavad suure osa infost raha liikumise kohta ettevõttes.

- (konto) 1. Dokument, mis tõendab ühe isiku võlgnevust teisele isikule; arve. Professionaalseid teenuseid osutav või kaupu müüv isik võib oma kliendile või ostjale arve esitada; advokaat, müüb ... ... nimel Finantssõnavara

Kontrollima- arvestama, leiutama kellegi teise arvel, raha eest pole arvet, elama kellegi teise arvel, arvestama, võõrale kontole, võõrale kontole, mitte kontole, lõppkontod, lõppkontod, võtma sõnu enda kontole, kellegi teise kontole kõndima, vähendama ... ... Sünonüümide sõnastik

Kapitalikonto- (kapitalikonto) 1. Konto (konto), millel kajastatakse kapitaliinvesteeringuid maasse, hoonetesse, rajatistesse, masinatesse ja seadmetesse jne. 2. Eelarvestatud kulutused peamiste punktide kaupa, eriti avaliku sektori finantsplaanides… Finantssõnavara

Kontrollima- (konto) 1. Dokument, mis tõendab ühe isiku võlgnevust teisele isikule; arve. Professionaalseid teenuseid osutav või kaupu müüv isik võib oma kliendile või ostjale arve esitada; advokaat, müüb ... ... nimel Äriterminite sõnastik

Vostro skoor- (vostro konto) Välisriigi pangakonto Briti pangas, mida tavaliselt hoitakse naelsterlingites. võrrelge: nostro konto. Rahandus. Sõnastik. 2. väljaanne Moskva: INFRA M, kirjastus Ves Mir. Brian Butler, Brian Johnson ... Finantssõnavara

HOUSEKONTO NOSTRO- asupaiga depookontol avatud aktiivne analüütiline depokonto. See konto on ette nähtud hoiule võetud väärtpaberite või asukohajärgses depositooriumis või registripidaja juures hoitud väärtpaberite arvestuseks ... ... Õiguslik entsüklopeedia

Raamatupidamise konto 20 Põhitoodang Äriterminite sõnastik

Vostro konto- (vostro konto) Välisriigi pangakonto Briti pangas, mida tavaliselt hoitakse naelsterlingites. võrrelge: nostro konto. Äri. Sõnastik. Moskva: INFRA M, kirjastus Ves Mir. Graham Bets, Barry Brindley, S. Williams ... Äriterminite sõnastik

ARVE- müüja poolt ostja nimele väljastatud arve, mis tõendab kauba või teenuse tegelikku kohaletoimetamist ja nende maksumust. Välja antud pärast kauba lõplikku vastuvõtmist ostja poolt. Sisaldab müügitehingu üksikasju, sealhulgas mahtu (kogus… … Suur raamatupidamissõnastik

KONTO(A), ARUANDLUS- (konto(d)) Teatud perioodi tegevuste (toimingute) aruanne. Aruandluskohustus tähendab kohustust koostada ja esitada järgmised aruanded: ettevõtete juhid vastutavad aktsionäride ees ja Briti ministrid tegevuse eest ... ... Majandussõnastik

RAAMATUPIDAMISKONTO 20 "PÕHITOOTMINE"- konto, mis on mõeldud teabe kokkuvõtmiseks põhitootmise kulude kohta, st toodangu kohta, mille tooted (tööd, teenused) olid selle ettevõtte loomise eesmärk. Eelkõige kasutatakse seda kontot kulude registreerimiseks: ... ... Äriterminite sõnastik

Raamatupidamise konto 51 on aktiivne konto "Arvelduskontod", kuna mittesularahalised vahendid - organisatsiooni kõige liikuvam vara - asuvad kontoplaani jaotise "Sularaha" alguses. See konto võtab kokku teabe Vene Föderatsiooni valuutas rahaliste vahendite olemasolu ja liikumise kohta ettevõtte arvelduskontodel, millel võib olla mitu sellist kontot krediidiasutustes.

51 konto "Arvelduskontod" raamatupidamise peamised aspektid:

- Tehinguid kajastatakse krediidiasutuse väljavõtete alusel koos nendel olevate rahaliste arveldusdokumentidega;

- Laekumine ettevõtte arvelduskontole kajastub deebetis ja mahakandmine kreeditis.

- Kontojääk näitab arvelduskonto rahajääki:

Krediidiasutuse väljavõtteid kontrollides võib leida summasid, mis on ekslikult seotud raamatupidamisarvestuse konto 51 deebetile või kreeditile. Need kajastuvad kontol 76 “Arveldused erinevate võlgnike ja võlausaldajatega”, alamkontol “Nõuete arveldused”.

Iga arvelduskonto raha liikumise toiming tuleb vormistada esmase dokumendiga: tšekk, maksekorraldus, inkassokorraldus, sularaha sissemakse kuulutus ja vastav raamatupidamiskirje:

Tähtis! Tähtajaks tasumata maksuvõlgade korral võib föderaalne maksuteenistus väljastada organisatsioonile maksenõude, mille pank täidab kõigepealt ilma võlgniku osaluseta.

Tüüpilised postitused ja näited tehingutest

Kontode vastavus kontol 51 "Arvelduskontod" on toodud tabelis:

Hankige tasuta 267 1C videotundi:

| Konto Dt | Konto Kt | Toimingu kirjeldus |

| 51 | 57 | Kontole laekunud sularaha "teel". |

| 51 | 58/66,67 | Antud laenu/laekumise tagasimaksmine võetud laenu ja muude laenude arvelt |

| 51 | 86 | Vahendite laekumine sihtfinantseerimise kontole, teistelt organisatsioonidelt ja isikutelt, eelarvesse |

| 51 | 91 | Müügitulu |

| 81 | 51 | Osaluse (omaaktsiate) tagasivõtmine osalejatelt |

| 84 | 51 | Ürituste eest tasumine (asutajate otsusel) |

| 99 | 51 | Hädaolukordade ja loodusõnnetustega seotud mittehüvitatavate kulude katmine |

Näide 1. Postitused arvelduskonto avamisel

Oletame, et Leto LLC-l on üks põhipangakonto. Peagi avas Leto LLC lisaks ka ettevõtte kaardikonto, kuhu kanti raha arvelduskontolt. Samuti peeti kinni panga vahendustasu avamise eest. Täiendage põhikontot. Kõik tehingud tehti Vene Föderatsiooni valuutas.

Tabel – 51 konto postitused konto avamisel:

Näide 2. Hoiustustehingud 51 kontole

Oletame, et Autumn LLC kandis deposiiti 2 000 000 rubla. 10,5% aastas (liitintress) üheks aastaks. Samal ajal 50 000,00 rubla. arvelduskontolt välja võetud sihtotstarbelisteks talukuludeks.

Postitustabel – sissemaksete tehingud:

| Konto Dt | Konto Kt | Postitamise summa, hõõruda. | Juhtmete kirjeldus | Dokumendibaas |

| 55.03 | 51 | 2 000 000 | Vahendid kantakse hoiule | Maksekorraldus |

| 76 | 55.03 | 21 000 | Hoiusele kogunes intress | Raamatupidamisinfo |

| 51 | 55.03 | 21 000 | Hoiuse intress kantakse arvelduskontole | panga väljavõte |

| 51 | 55.03 | 2 000 000 | Deposiiti kantud raha tagastamine | panga väljavõte |

| 50 | 51 | 50 000 | Raha väljavõtmine arvelduskontolt | panga väljavõte |

Näide 3. Postitused 51 kontole veksliga tasumisel

Oletame, et Autumn LLC ostis kaupu kokku 114 550 rubla eest. Tarnijale väljastati makseks intressivaba veksel. Makstud kahe kuu pärast.

Tabel – veksli maksetehingud:

51 konto ja kontokaardi analüüs

1C raamatupidamisprogrammis 51 konto "Arvelduskontod" analüütiline raamatupidamine toimub standardsete aruannete abil iga:

- Alamkonto, st organisatsiooni iga arvelduskonto jaoks, kasutades bilansiaruannet;

- Raha laekumine ja mahakandmine Kontokaardi aruande abil.

Rahaasjade operatiivjuhtimiseks jälgitakse igapäevaselt konto jääki.

Kontot 51 "Arvelduskonto" kasutatakse kõigi omandivormide ettevõtetes. See on loodud kajastama ettevõtte finantsasutustes avatud kontode staatust. Arvelduskontode arv ei ole piiratud, juriidilistele isikutele mittesularahaliste vahendite hoidmiseks mõeldud pangaasutuste arv ei ole seadusega piiratud.

Konto 51 "Arvelduskonto" tunnused

Pärast pangakonto avamist ja sellele esimese summa deponeerimist algab kontol liikumine. 51. Sellele laekunud vahendid moodustavad deebetkäibeid ja kulu kajastub krediidi liikumises.

Hinne 51 – aktiivne või passiivne?

Aktiivne, st selle alg- ja lõppsaldo saab olla ainult deebet. Kuna konto 51 on aktiivne, kajastuvad selle tulemused ettevõtte varade bilansis.

Sellel kontol tehtavate äritehingute valuuta peab olema ainult rublades. Konto 51 "Arvelduskonto" hõlmab ettevõtte raha liikumise fikseerimist koos iga raha liikumist kinnitavate dokumentide kohustusliku olemasoluga. Sellised dokumendid võivad olla:

- Pangaväljavõtted iga avatud konto kohta. 51 raamatupidamiskonto on sünteetiline konto, mistõttu on soovitav sellel avada alamkontod, et kajastada liikumist eraldi iga finantsstruktuuri ja iga avatud konto kohta.

- Väljaminevad maksejuhised või nõuded, mille alusel deebettehinguid teostati. Konto 51 krediit ei kajasta mitte ainult rahaülekandeid pangastruktuuride vahel, vaid ka sularaha väljavõtmist. Sel juhul on aluseks tšeki tünn.

- Konto deebet 51 näitab kviitungit, kui ettevõtte esindajad teevad tulusummasid. See asjaolu fikseeritakse pangakorralduses.

- Ostjatelt ja muudelt võlgnike kategooriatelt raha laekumisel debiteeritakse 51 raamatupidamisosakonna kontot. Põhjus - vastaspoole sissetuleva maksekorralduse koopia.

Konto 51 raamatupidamises: lähetused

Raha laekumine kajastab 51 konto kirjeid – tabel:

|

Deebetiga |

Laenuga |

äritehing |

|

Transiidil olevate rahaliste vahendite krediteerimine arvelduskontole |

||

|

Laenatud vahendite tagasimaksmine või raha laekumine laenu kaudu |

||

|

Raha laekumine sihtfinantseerimise vormis |

||

|

Laekusumma kantakse kontole 51 |

||

|

Sularaha kassast kantakse pangakontole |

||

|

Hoiuse intresside ülekandmine, tagatisraha tagastamine |

||

|

Tarnijatelt, muudelt võlgnikelt, ostjatelt laekunud summasid kajastavad postitused 51 kontol |

Konto 51 omadus eeldab rahaliste vahendite kulutamist laenule vastavalt selliste kontode deebetile:

- 50 - raha väljavõtmisel kassasse;

- 55.03 - raha deposiidile krediteerimisel;

- 99 hädaolukordadest tingitud mittehüvitatavate kulude katmise korral;

- 60.03 - arve tasumise korra kajastamine;

- , 76 - raha ülekandmine osapooltele;

- kontoga 66 kasutatakse konto 51 “Arvelduskonto” kirjeid laenu ja selle intresside tagasimaksmise protseduuri täitmiseks;

- 70 - palga ülekandmine töötajatele;

- 75 - asutajate kasuks maksete tegemine.

Konto analüüs 51

Analüütiline arvestus nõuab käibe ja saldo dekodeerimist pangandusstruktuuride kontekstis iga sellel avatud arvelduskonto puhul. Tavaliselt tehakse raamatupidamisprogrammides konto 51 analüütilist arvestust kahe tööriista abil:

- kontokaart;

Nende abiga saate igapäevaselt kontrollida raha liikumist ja rakendada lõppbilansi raames finantsvarade operatiivse käsutamise funktsioone. Konto 51 analüüs on näide saldo õigest moodustamisest mis tahes kestusega perioodi lõpus. Tegevuste jada saldo arvutamisel hõlmab algsaldo liitmist deebetkäibetega ja seejärel krediidiliikumiste kogumahu lahutamist antud ajavahemikul.

OSV 51 kontod – see on sünteetilise konto saldo, mis kuvatakse kuu lõpus. See eeldab alg- ja lõppsaldo, kogu deebet- ja kreeditkäibe olemasolu. OSV kontol 51 saab moodustada alamkontode kontekstis.

Kui tehakse konto 51 lõplik analüüs, eeldab näidismetoodika mitme tingimuse täitmist:

- ettevõtte raamatupidamises kujunenud käibed ja kontojäägid peavad ühtima pangaväljavõtete andmetega;

- topeltkirje reegel tagab deebet- ja kreedittehingute summade võrdsuse, bilansi täitmise aluseks on õiged konteeringud 51 kontol ja muudel kontodel;

- SALT kontol 51 peaks tagama informatiivse komponendi olemasolu, sisestades andmed kontonumbri kohta koos selle dekodeerimisega, saldod vaadeldava perioodi alguses ja lõpus koos kõigi käivetega.

Konto 51 käibeleht andmete kajastamise usaldusväärsuse kohta raamatupidamises tuleb koostada iga päev. Mitme pangaga operatiivseks leppimiseks on parem, kui konto 51 bilanss luuakse iga struktuuri jaoks eraldi.

Igat liiki arvelduskontodega tehtavate tehingute kajastamiseks peavad ettevõtted arveldusarvet 51. Tööstusasutused kasutavad vormi nr 2, ehitusettevõtted - nr 2-s, müügile ja tarnimisele spetsialiseerunud ettevõtted - nr 2-sn. See on mõeldud arvelduskontode krediidikäibe kronoloogiliseks fikseerimiseks vastavuses teiste kontodega.

Konto 51 väljavõte 2, blankett on allalaaditav Internetist, sisaldab panga- ja vastavate kontode lõplikke kandeid kuuperioodi alguse ja lõpu seisuga. See kajastab iga deebetkonto 51 vastavust teiste kontode krediidiga, võttes arvesse sündmuste kronoloogiat.

Ja omades iseseisvat tasakaalu.

Vaba sularaha välisvaluutas hoitakse arvelduskontol Venemaa Föderatsioon. Arvelduskontosid kasutatakse ka arveldamiseks eelarve, tarnijate, ostjate ja teistega. Sellelt kontolt raha väljastamist ja ülekandmist teostab pank reeglina kontoomaniku (organisatsiooni) korralduse alusel või tema nõusolekul (aktsepteerimisel). Mõnel juhul kannab pank aga arvelduskontolt summasid maha ilma selle omaniku nõusolekuta.

Maksed arvelduskontolt tehakse nende kalendrilise tähtsuse järjekorras. Toimingud arvelduskontol vormistatakse järgmiste dokumentidega. Rahalise sissemakse kuulutus väljastatakse raha laekumisel kassast arvelduskontole. sularaha tšekk toimib organisatsiooni korraldusena pangale väljastada arvelduskontolt tšekis märgitud sularahasumma. Arveldustšekki kasutatakse rahaliste vahendite kandmiseks maksja arvelduskontolt saaja arvelduskontole. Maksekorraldusel on sama eesmärk. Maksetaotluse, erinevalt arveldustšekist ja maksekorraldusest, väljastab raha saaja (tarnija). See on ette nähtud toodete, tööde ja teenuste eest tasumiseks.

Organisatsioon saab perioodiliselt pangast kontoväljavõtte, mis sisaldab tehtud toiminguid, käive ja saldosid. Väljavõttele on lisatud rahalised arveldusdokumendid, mille alusel tehti arvelduskontol tehinguid. Väljavõtete alusel peetakse arvestust arvelduskontodel.

Iga arvelduskonto kohta tuleks pidada analüütilist arvestust 51 "Arvelduskonto" kohta.

Arvelduskontode tehingute sünteetilist arvestust peab organisatsiooni raamatupidamisosakond aktiivsel kontol 51 "Arvelduskontod". Nende kontode kreeditkäibed kajastatakse pangaväljavõtete alusel päevikukorralduses nr 2 ja deebetis - väljavõttes nr 2. Iga väljavõtte vastavate kontodega summad liidetakse ja kantakse tulemustele järgnevasse päevikusse ja aruandesse. Konto 51 deebetjääk tähendab vahendite olemasolu arvelduskontol kuu alguses, deebetkäive tähendab suurenemist ehk raha laekumist ja laenu puhul vähenemist ehk kirjutamist. - vahenditest maha.

Konto 51 "Arvelduskontod" deebet kajastab järgmisi põhitehinguid:

1. Sularaha kohaletoimetamine pangakontodele:- konto krediit 50 "Kassa".

- konto deebet 51 "Arvelduskontod",

- konto 62 krediit "Arveldused ostjate ja klientidega",

- konto krediit 90-1 "Tulu".

- konto deebet 51 "Arvelduskontod",

- konto deebet 51 "Arvelduskontod",

- konto 66 "Lühiajaliste laenude ja laenude arveldused" krediit,

konto 67 "Arveldused pikaajaliste laenude ja laenudega" krediit.

- konto deebet 51 "Arvelduskonto",

- konto krediit 55 "Eripangakontod".

- konto deebet 51 "Arvelduskontod",

- konto 91-1 "Muud tulud" krediit.

- konto deebet 51 "Arvelduskontod",

- konto 76 "Arveldused erinevate võlgnike ja võlausaldajatega" krediit.

- konto deebet 51 "Arvelduskontod",

- konto 76-2 krediit "Nõete arvestused".

Aktiivse konto 51 "Arvelduskontod" krediidile kajastatakse järgmised põhitehingud:

1. Kassasse laekunud sularaha arvelduskontolt:- deebetkonto 50 "Kassa",

- konto deebet 60 "Arveldused tarnijate ja töövõtjatega",

- konto 51 "Arvelduskontod" kreedit.

- konto deebet 68 "Maksude ja tasude arvestused",

- konto 51 "Arvelduskontod" kreedit.

- konto deebet 91-2 "Muud kulud",

- konto 51 "Arvelduskontod" kreedit.

- konto 51 "Arvelduskontod" kreedit.

- konto 66 "Lühiajaliste laenude ja laenude arveldused" deebet,

- konto 67 "Arveldused pikaajaliste laenude ja võlakohustustega" deebet,

- konto 51 "Arvelduskontod" kreedit.

- konto 69 "Sotsiaalkindlustuse ja -kindlustuse arvestused" deebet

- konto 51 "Arvelduskontod" kreedit.

- konto deebet 58 "Finantsinvesteeringud",

- konto 51 "Arvelduskontod" kreedit.

- konto 76 "Arveldused erinevate võlgnike ja võlausaldajatega" deebet,

- konto 51 "Arvelduskontod" kreedit.

Lisaks arvelduskontodele võib organisatsioonidel olla pankades ka muid kontosid: 52 "Valuutakontod", 55 "Erikontod pankades".

Kõik need kontod. Nendel tehtavate tehingute arvestamine on sarnane arvelduskontode tehingute arvestusega. Analüütilist arvestust kontol 52 "Valuutakontod" tuleb pidada iga välisvaluutas raha hoidmiseks avatud konto kohta. Ja kontol 55 on vaja tagada andmete saamine raha liikumise kohta akreditiivides, hoiustes, tšekkides jne.